華泰金工:從三季報調倉看行業配置方向

格隆匯 10-31 10:29

本文來自格隆匯專欄:華泰金工林曉明

摘要

主動偏股型基金三季度持股倉位環比持平,重倉股佔比下降

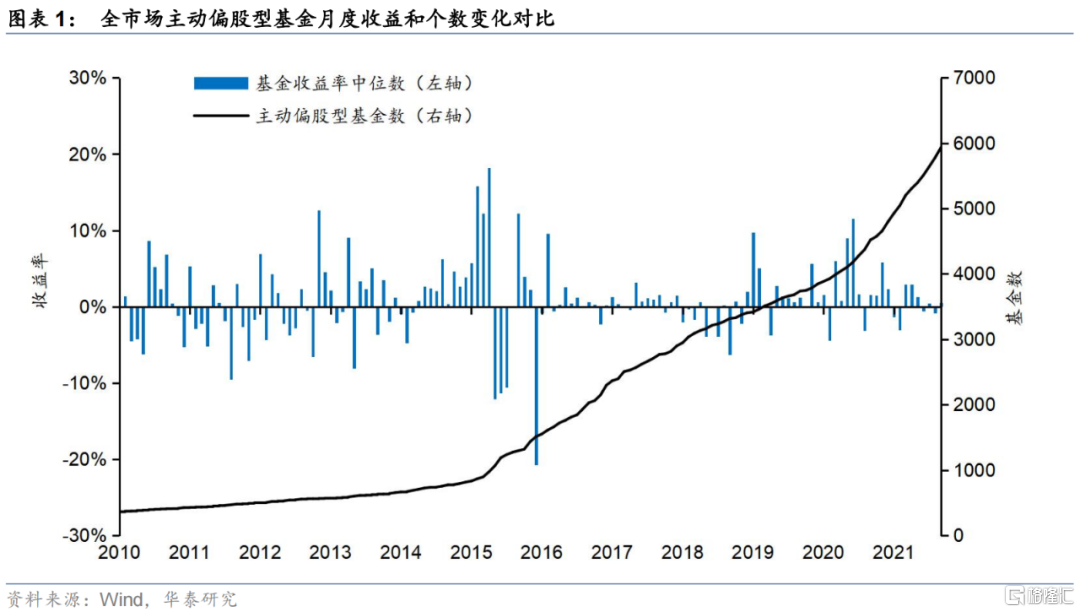

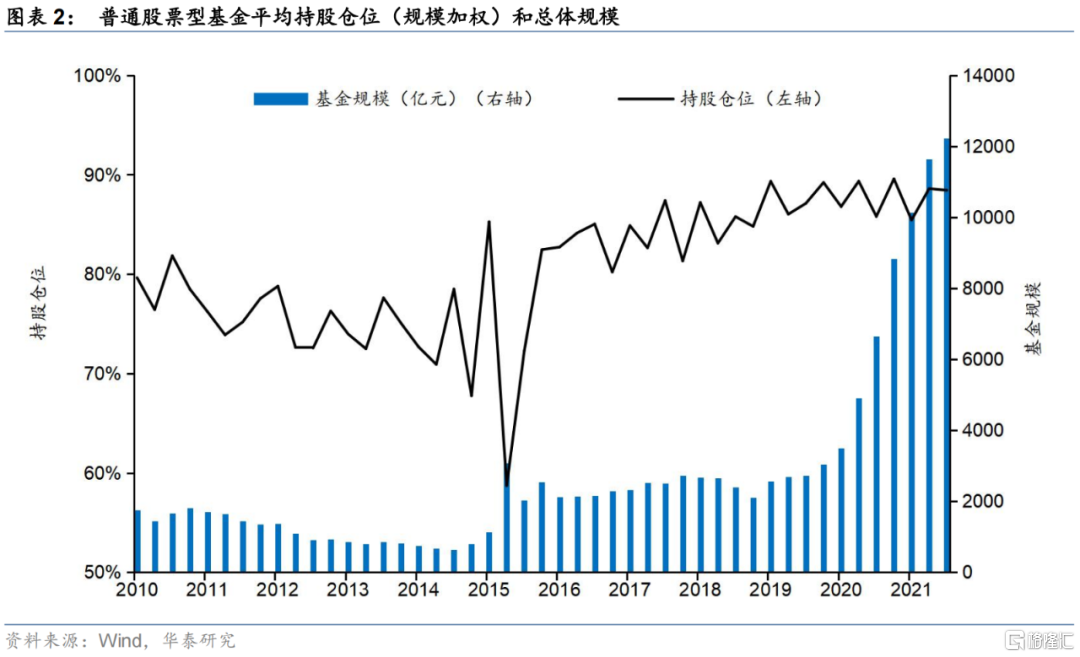

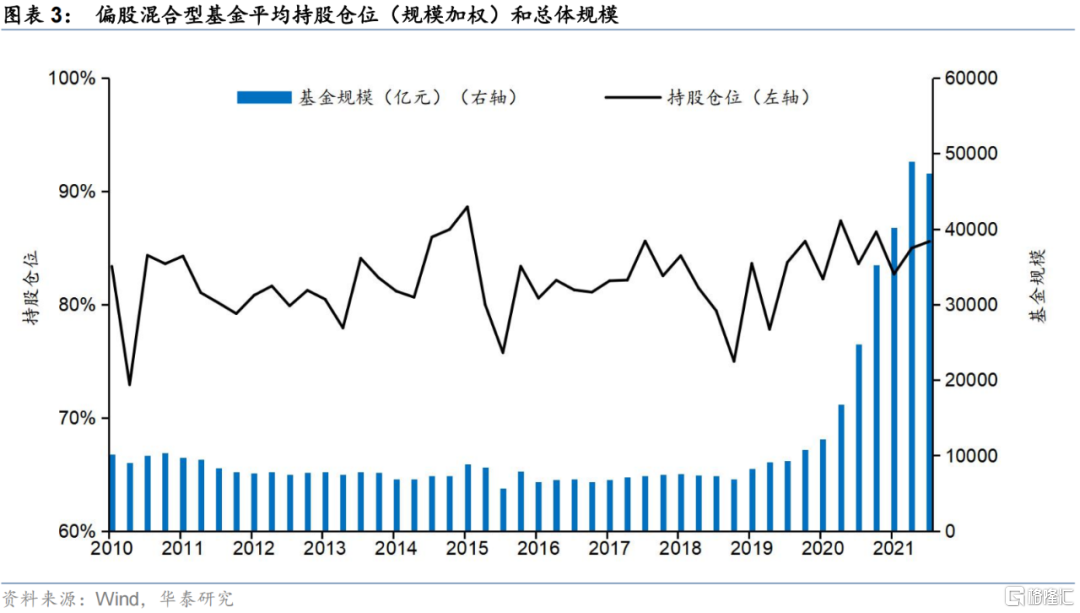

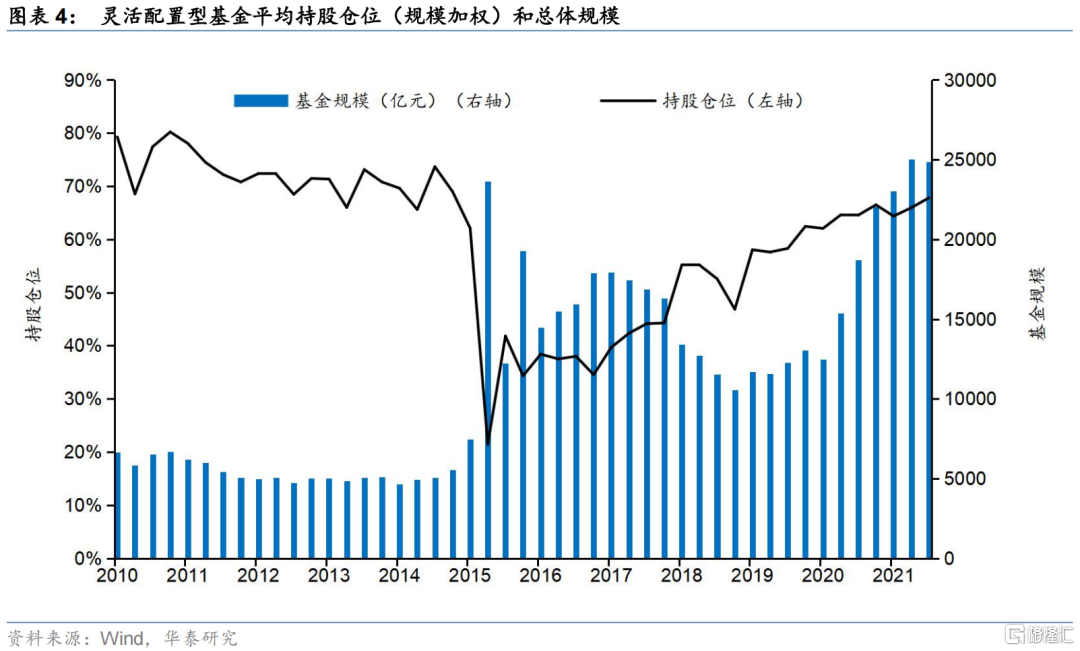

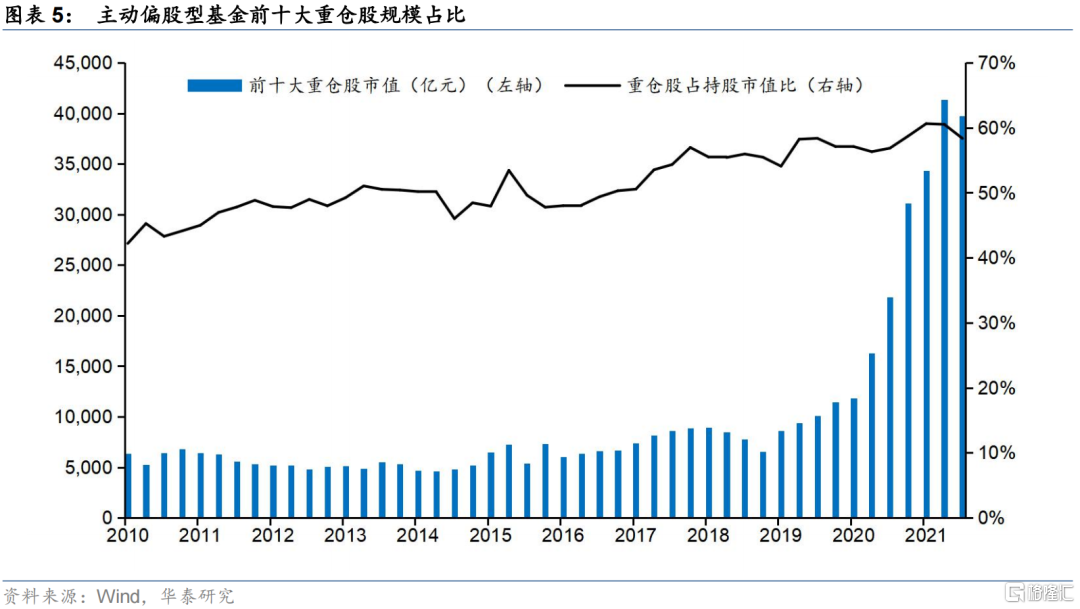

截至10月27日,全市場有近6000只主動偏股型基金披露三季報,總資產規模超過8萬億元,從基金倉位以及持股規模來看:全市場主動偏股型基金的平均持股倉位與規模相比於二季度持平,普通股票型、偏股混合型以及靈活配置型基金持股倉位分別從二季度的88.60%、84.98%、65.94%變爲88.43%、85.57%和67.79%,總體規模相比於二季度變化575、-1594和-165億元。基金十大重倉股規模佔比有所下調,最新三季度重倉股市值佔比達到58%,基金經理持股集中度略有下降。

三季度港股持倉回落,週期板塊加倉相對較多

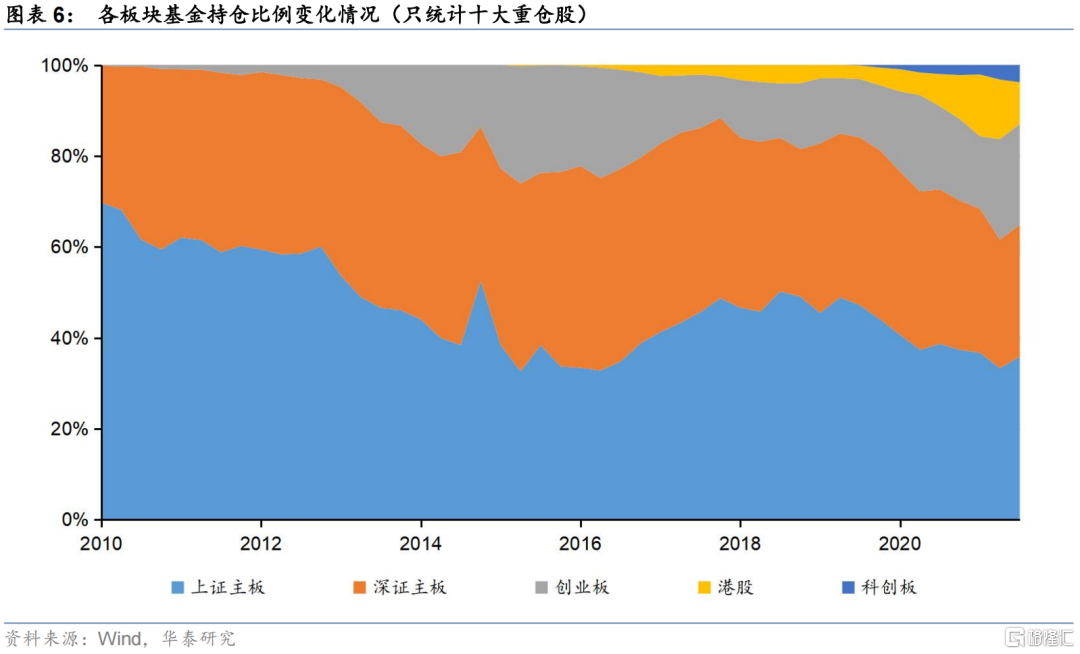

從各板塊重倉股佔比來看,近兩年創業板和科創板配置比例不斷上升。最新三季度數據顯示,上證主板和深證主板重倉股市值佔比分別爲35.84%和29.03%,相較於二季度分別提高2.53和0.73pct,而港股市值佔比回落,相較於二季度下降3.98pct。另外創業板和科創板相比於二季度分別增長0.10pct和0.62pct。三季度主動基金增持了週期板塊,減倉大金融、消費與成長。從統計數據來看,三季度市場風格出現一定的分化,週期風格佔優、增配比例較高,三季度基金重倉股持倉比環比提高6.08 pct,大金融、成長和消費環比下降4.49、1.70和3.37 pct。

三季度公募基金關注新能源產業鏈,減配醫藥食品飲料等消費行業

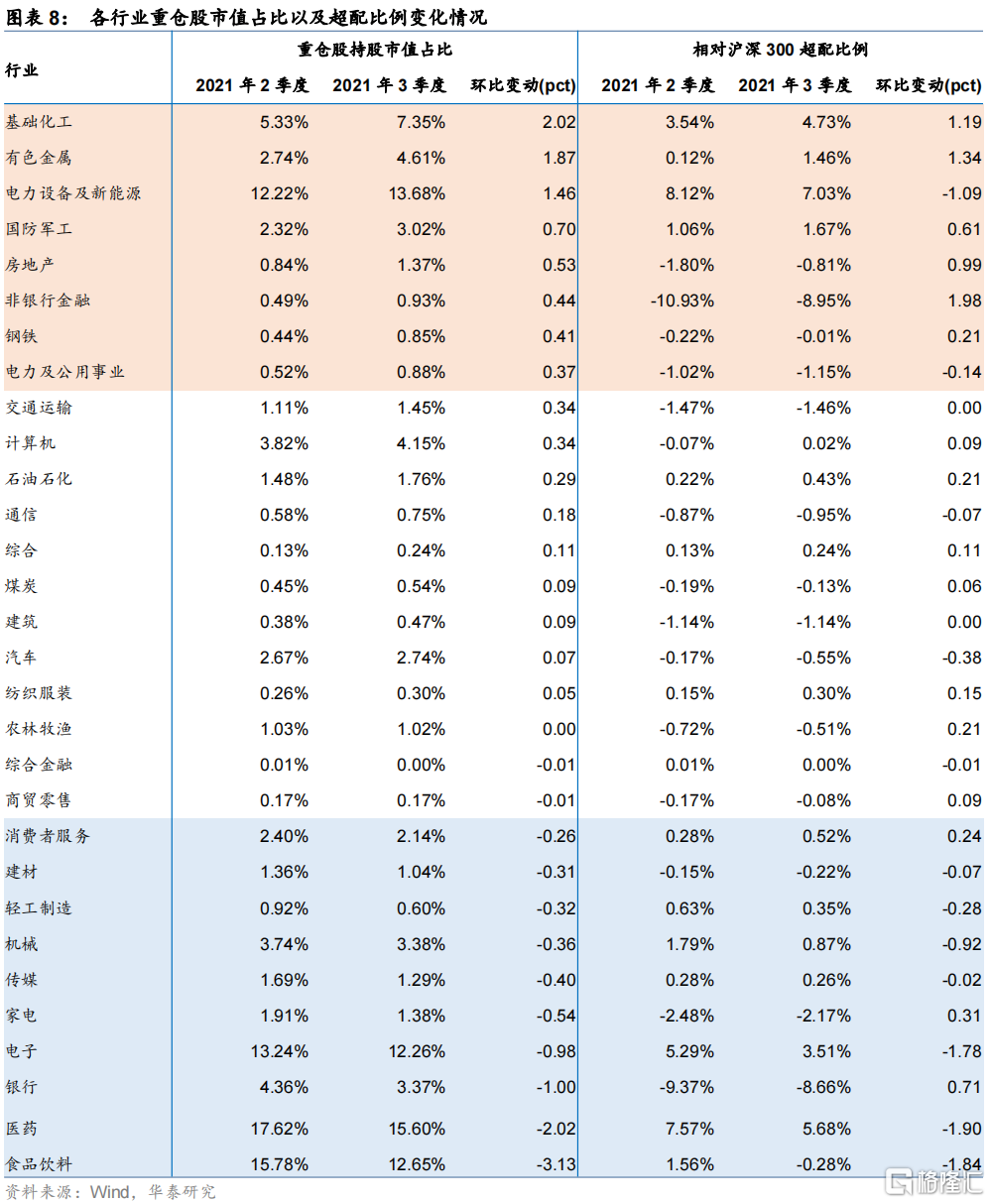

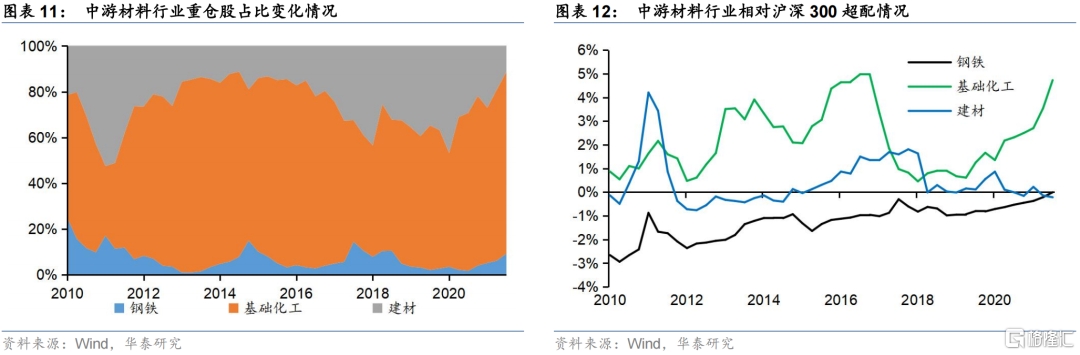

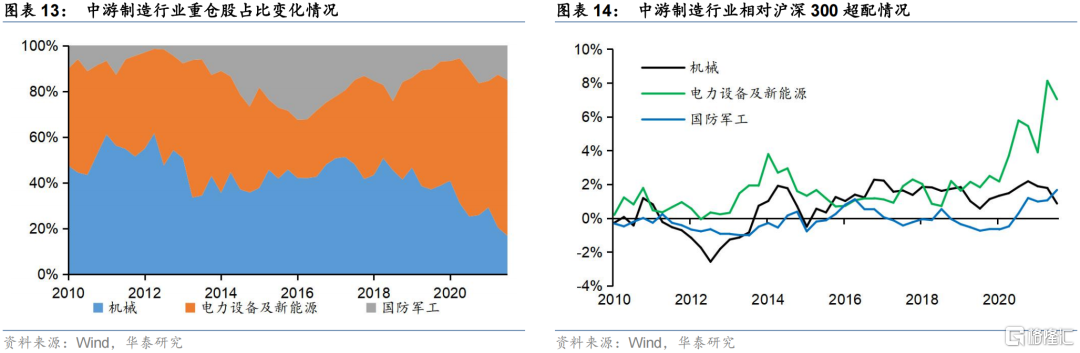

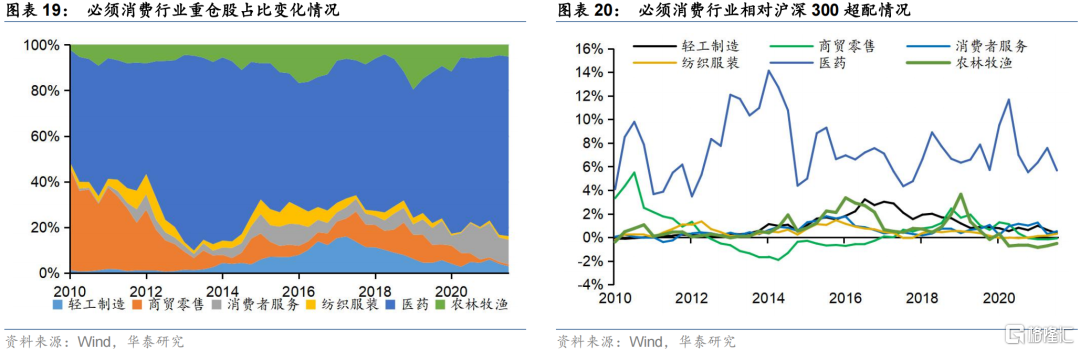

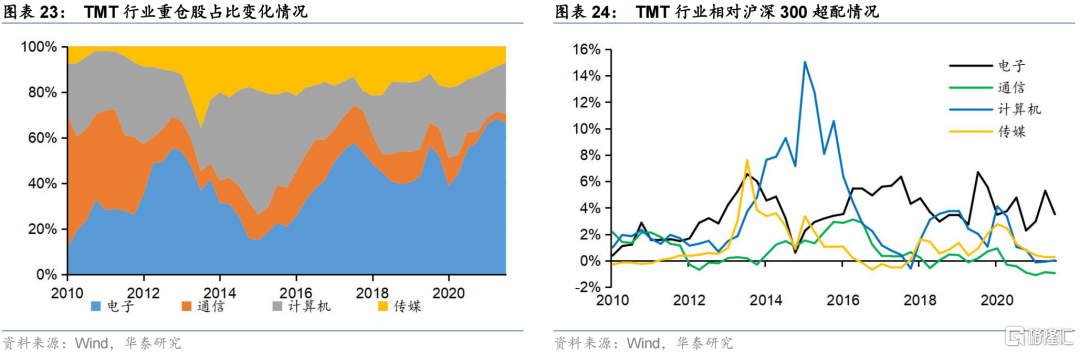

從重倉股行業配比變化來看,三季度公募基金加倉的核心方向主要是新能源產業鏈,加倉較多的行業主要爲有色金屬、化工、電力設備及新能源等,其次是房地產和非銀行金融行業觸底反彈,也有小幅加倉;國防軍工行業倉位小幅上升,加倉幅度排在所有行業中的第四位。從減倉方向來看,消費行業整體減倉比較明顯,食品飲料、醫藥、家電以及消費者服務行業重倉股持股市值佔比下降幅度較大;成長板塊倉位中的電子以及傳媒板塊倉位有小幅下降;大金融板塊中主要是銀行業倉位下降較多。

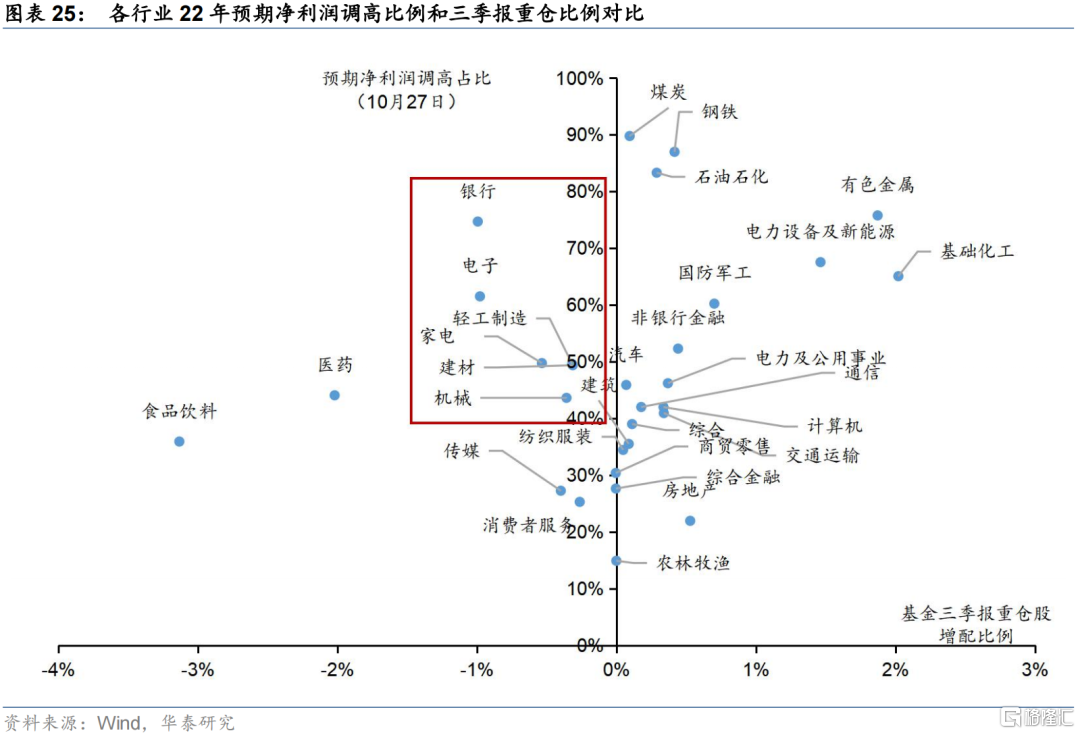

從預期景氣度入手尋找公募基金低配方向,關注電子和銀行板塊

大部分時間下公募基金重倉股持倉變化與景氣度狀況匹配程度較高。比如基礎化工、有色、電新屬於景氣度較高且加倉幅度較高的方向,食品飲料、醫藥和消費者服務等預期景氣下行的行業基金減倉程度也更高。除了熱門配置板塊,我們建議在景氣度尚處高位但公募基金加倉程度較小的方向尋找機會:首先電子行業三季度的減倉程度較高,但是22年預期淨利潤調高的分析師佔比以及淨利潤複合增速變化的角度來看都有一定的增倉空間,四季度可能存在加倉機會;其次是銀行業22年預期淨利潤調高的分析師佔比超過70%,三季度減倉程度較高,出現了一定的錯配。

風險提示:模型根據歷史規律總結,歷史規律可能失效。金融週期規律被打破。市場出現超預期波動,導致擁擠交易。

報告正文

主動偏股型基金三季度持股倉位環比持平,重倉股佔比下調

截至10月27日,全市場有近6000只主動偏股型基金披露三季報,總資產規模超過8萬億元,從基金倉位以及持股規模來看:

全市場主動偏股型基金的平均持股倉位與規模相比二季度持平。普通股票型、偏股混合型以及靈活配置型基金持股倉位分別從二季度的88.60%、84.98%、65.94%變爲88.43%、85.57%和67.79%,總體規模相比於二季度分別變化575、-1594和-165億元。

主動基金十大重倉股規模佔比下降,基金經理整體持倉集中度相比二季度略有降低。基金十大重倉股市場佔比有所下降,最新三季度市值佔比達到58%,相比於二季度60%的比例略有下降。基金經理的持倉集中度降低。

三季度港股持倉回落,週期板塊加倉相對較多

從各板塊重倉股佔比來看,近兩年創業板和科創板配置比例不斷上升,港股持倉回落。最新三季度數據顯示,上證主板和深證主板重倉股市值佔比分別爲35.84%和29.03%,相較於二季度分別提高2.53和0.73pct,而港股市值佔比回落,相較於二季度下降3.98pct。另外創業板和科創板相比於二季度分別增長0.10pct和0.62pct。

三季度主動基金增持了週期板塊,減倉大金融、消費與成長。從統計數據來看,三季度市場風格出現一定的分化,週期風格佔優、增配比例較高,三季度基金重倉股持倉比環比提高6.08 pct,大金融、成長和消費環比下降4.49、1.70和3.37 pct。

三季度公募基金關注電力和新能源產業鏈,減配醫藥食品飲料

從重倉股行業配比變化來看,三季度公募基金加倉的核心方向主要是新能源產業鏈,加倉較多的行業主要爲有色金屬、化工、電力設備及新能源等,其次是房地產和非銀行金融行業觸底反彈,也有小幅加倉;國防軍工行業倉位小幅上升,加倉幅度排在所有行業中的第四位。

從減倉方向來看,消費板塊整體減倉比較明顯,食品飲料、醫藥、家電以及消費者服務行業重倉股持股市值佔比下降幅度較大;成長板塊倉位也有一定的下降,電子以及傳媒板塊倉位有小幅下降;大金融板塊中主要是銀行業倉位下降較多。

從預期景氣度入手尋找公募基金低配方向

大部分時間下公募基金重倉股持倉變化與景氣度狀況匹配程度較高:比如熱點方向來看,基礎化工、有色、電新行業屬於景氣度較高且加倉幅度較高的方向,是當前市場的主線行情,後續只需要關注是否出現交易擁擠現象;冷門方向來看,食品飲料、醫藥和消費者服務等行業預期景氣程度相對較低,公募基金總體出現了不同程度的減倉。

綜合景氣度和基金倉位變化情況來看,我們推薦在高景氣低配的行業上尋找配置機會:首先電子行業三季度的減倉程度較高,但是22年分析師預期利潤調高的比例(FY2數據)以及淨利潤複合增速變化角度來看具有一定的配置價值,未來或存在加倉空間;其次是銀行業22年預期淨利潤調高的分析師佔比超過70%,三季度減倉程度較高,屬於公募基金相對關注較少的方向。

從股票配置來看,有色和電力股票主動加倉程度較高

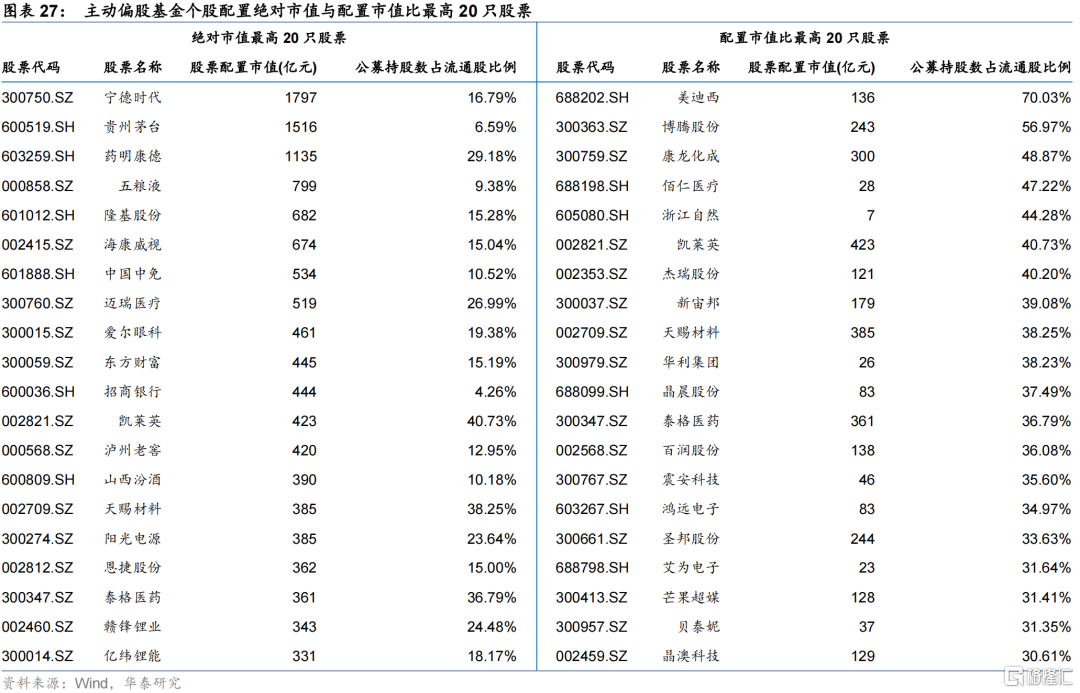

從基金重倉股持股市值來看,新能源、白酒、醫藥依舊是主動型基金的核心倉位。三季報數據顯示,排名前三位的重倉股分別是寧德時代、貴州茅臺和藥明康德,重倉股總體配置市值分別爲1797、1516和1135億元,公募重倉持股數佔流通股比分別達到16.79%、6.59%和29.18%。

從基金重倉股佔股票流通股比例來看,公募基金對於部分醫藥股的偏好程度較高。基金重倉股配置佔比排名前三分別爲美迪西、博騰股份和康龍化成,公募持股數佔流通股比例分別達70.03%、56.97%、48.87%。

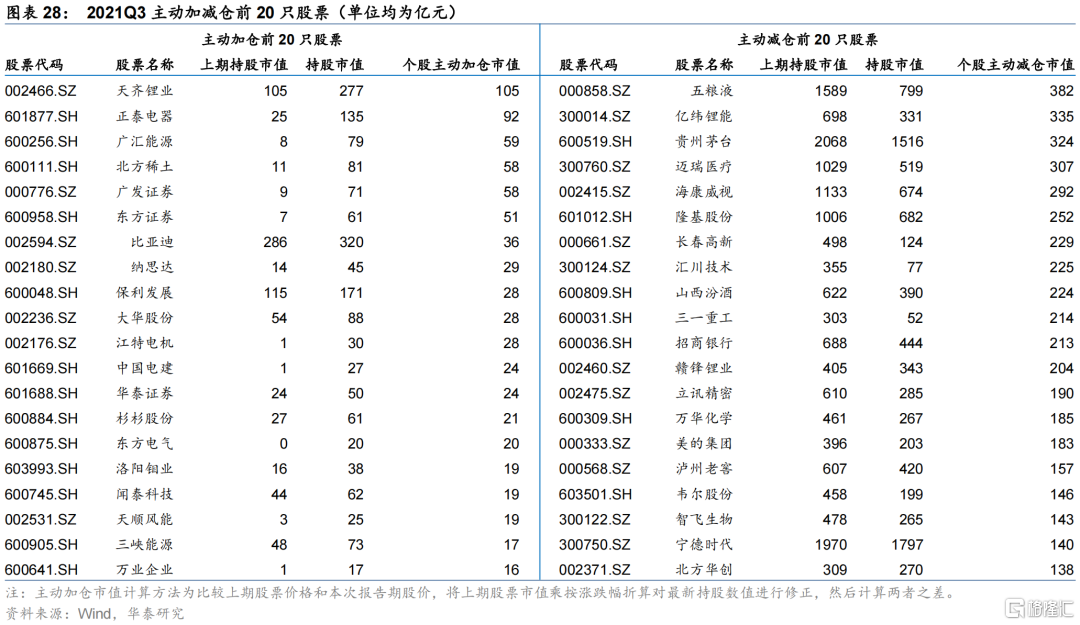

從重倉股加減倉情況來看,有色金屬和電力板塊相關股票加倉情況比較明顯,消費和醫藥股票減倉情況比較明顯。根據最新三季度數據,消除個股股價波動變化後,主動偏股類基金主動加倉個股排名前三分別爲天齊鋰業、正泰電器和廣匯能源,加倉市值分別爲105、92、59億元,主動減倉個股排名前三分別爲五糧液、億緯鋰能、貴州茅臺,減倉市值分別爲382、335、324億元。

風險提示

1. 模型根據歷史規律總結,歷史規律可能失效。

2. 市場出現超預期波動,導致擁擠交易。

3. 報告中涉及到的具體行業或股票不代表任何投資意見,請投資者謹慎、理性地看待。

A股盈利增速趨緩,消費邊際改善

格隆匯 11-02 20:27

公募基金持股市值創新高 社保基金顯著加倉週期股

格隆匯 11-03 06:09

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641