A股盈利增速趨緩,消費邊際改善

本文來自: 平安研究 ,作者:平安證券策略組

摘要

整體來看,2021Q3全A盈利複合增速回落,實體企業ROE結束連續四季度上升的趨勢。結構性方面呈現以下特徵:一是大中型企業盈利和經營更加穩健,龍頭公司資本開支加快;二是新能源板塊高景氣,電力設備行業淨利潤維持較高增速;三是消費板塊淨利潤增速內部分化,部分消費行業經營狀況有所改善。

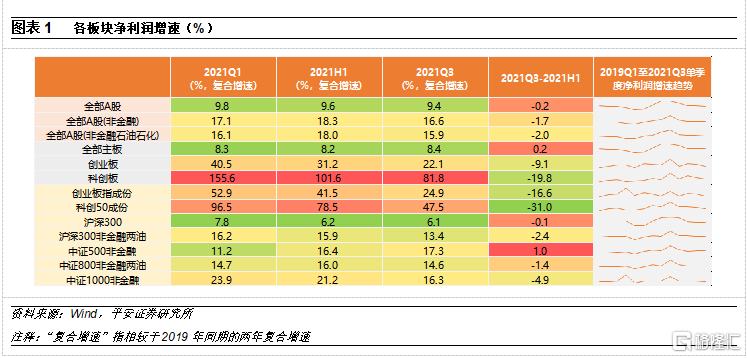

盈利增速:盈利增速如期回落,中證500相對韌性。2021Q3全A/非金融兩油淨利潤兩年複合增速9.4%/15.9%,較2021H2下降0.2pct和2.0pct。主板/創業板/科創板增速爲8.4%/22.1%/81.8%,較2021H1上升0.1pct/下降9.1pct/下降19.8pct,主板相對韌性。從指數來看,滬深300/滬深300非金融兩油/中證500非金融/中證1000非金融淨利潤複合增速爲6.1%/13.4%/17.3%/16.3%,較2021H1下降0.1pct/下降2.4pct/上升1.0pct/下降4.9pct,滬深300維持平穩,中證500非金融盈利增長加快,大中型企業表現較好。

盈利質量:實體企業ROE結束了連續四季度的修復,銷售淨利率下降是主要原因。2021Q3全A/全A非金融兩油ROE爲9.8%/9.4%,較2021H1下降0.2pct/0.1pct。銷售淨利率下降是主要拖累,反應實體企業盈利能力下滑,全A/全A非金融兩油銷售淨利率爲8.5%/5.8%,較2021H1下降0,.4pct/0.2pct。

現金流:中證500經營狀況更加穩健,龍頭公司資本開支加快。滬深300非金融兩油/中證500非金融/中證1000非金融2021Q3經營活動現金流淨額複合增長19.9%/13.9%/5.0%,較2021H1變化-4.9pct/10.0pct/-0.9pct,中證500非金融公司經營狀況進一步改善;資本開支複合增速爲6.4%/15.1%/17.4%,較2021H1變化2.0pct/-0.9pct/-1.3pct,龍頭公司資本開支繼續加快。

行業比較:第一,電子、電氣設備等高端製造業淨利潤增速靠前,2021Q3淨利潤複合增速均在45%以上,維持較高水平。第二,消費板塊內部分化,部分消費行業經營現金流改善。美容護理、紡織服飾行業2021Q3淨利潤複合增速維持15%-25%的較高水平;食品飲料增速與2021H1基本持平;家用電器增速較2021H1上升1.7個百分點;商貿零售、社會服務行業增速仍在負區間,且增速較2021H1進一步回落。家用電器、食品飲料行業經營活動現金流淨額增速較2021H1上升12pct和10pct,經營有所好轉。

業績展望:整體來看,我國經濟復甦動能放緩疊加上遊資源品供需失衡問題仍存,四季度A股盈利增速大概率延續回落。結構方面,在類滯脹的格局下,龍頭公司盈利穩定性更強,三季度資本開支加快顯示出較好的盈利預期。行業方面,新能源板塊在政策的大力支持下,資本開支高增,四季度盈利景氣度或維持高位,另外,建議關注經營狀況邊際好轉的消費板塊。

01

A股盈利分析:盈利增速回落,大中型企業相對強勢

1.1 盈利增速:增速如期回落,中證500彰顯韌性

2020Q3盈利增速如期回落,整體維持平穩。截至10月31日,全部A股2021年三季報披露完畢,2021Q3全A/非金融/非金融兩油淨利潤較2019Q3的兩年複合增速(以下簡稱“複合增速”)分別爲9.4%/16.6%/15.9%,增速分別較2021H2下降0.2pct/1.7pct/2.0pct,增速有所回落,但是整體維持平穩。

主板盈利增速擡升,雙創板塊增速下降。分板塊看,主板/創業板/科創板2019Q3的兩年複合增速爲8.4%/22.1%/81.8%,分別較2021H1上升0.2pct/下降9.1pct/下降19.8pct,雙創板塊淨利潤增速進一步回落。

滬深300維持平穩,中證500相對強勢,大中型企業表現較好。從指數來看,創業板指/科創50指數2021Q3淨利潤複合增速爲24.9%/47.5%,較2021H1下降16.6pct/31.0pct,增速顯著回落;滬深300/滬深300非金融兩油/中證500非金融/中證1000非金融2021Q3複合增速爲6.1%/13.4%/17.3%/16.3%,較2021H1下降0.1pct/下降2.4pct/上升1.0pct/下降4.9pct,滬深300維持平穩,中證500非金融盈利增長加快。

1.2 盈利驅動和盈利質量:ROE結束上升趨勢

盈利驅動:毛利率繼續回落,三費比率維持平穩。受大宗商品價格上漲影響,上市公司成本端受壓制,A股公司毛利率繼續回落,2021Q3全A/全A非金融兩油/創業板/科創板毛利率爲18.3%/18.1%/26.9%/34.3%,除科創板毛利率較2021H1維持平穩外,其餘三個板塊毛利率均有所下滑。三費比率整體維持平穩,全A非金融兩油三費比率較2021H1基本持平,創業板下降0.24pct,科創板上升0.45pct。

盈利質量:實體企業ROE結束了連續四季度的修復,銷售淨利率下降是主要原因。2021Q3全部A股/全A非金融兩油ROE(TTM,下同)分別爲9.8%/9.4%,較2021H1下降0.2pct/0.1pct,結束了連續4個季度的上升趨勢。其中,銷售淨利率下降是主要拖累,反應實體企業盈利能力下滑,全A/全A非金融兩油/創業板/科創板銷售淨利率爲8.5%/5.8%/6.4%/13.0%,較2021H1下降0,.4pct/0.2pct/0.7pct/0.5pct。

02

A股現金流分析:大中型企業經營穩健,龍頭公司資本開支加快

實體企業經營活動整體維持平穩,主板經營狀況較雙創板塊更加穩健。全A/全A非金融兩油2021Q3經營活動現金流淨額複合增長9.4%/19.8%,較2021H1上升19.6pct/2.0pct;創業板/科創板複合增長3.5%/-12.5%,較2021H1下降1.7pct/41.9pct,顯示主板經營狀況更加穩健。滬深300非金融兩油/中證500非金融/中證1000非金融2021Q3經營活動現金流淨額複合增長19.9%/13.9%/5.0%,較2021H1變化-4.9pct/10.0pct/-0.9pct,中證500非金融公司經營狀況進一步改善。

實體企業籌資活動現金流同比下降,創業板融資活動現金流同比上升。全A/全A非金融兩油/科創板2021Q3籌資活動現金流淨額同比下降36.7%/55.3%/30.5%,創業板同比上升44.4%。

實體企業資本開支增速維持高位,龍頭公司資本開支加快。以購建固定資產、無形資產和其他長期資產支付的現金作爲資本開支的衡量指標,全A/全A非金融兩油/創業板/科創板資本開支複合增速爲11.5%/14.5%/37.1%/44.4%,較2021H1上升0.8pct/1.4pct/3.1pct/-8.3pct,科創板資本開支增速放緩。滬深300非金融兩油/中證500非金融/中證1000非金融資本開支複合增速爲6.4%/15.1%/17.4%,較2021H1變化2.0pct/-0.9pct/-1.3pct,龍頭公司資本開支繼續加快。

03

行業比較:新能源維持高景氣,消費板塊經營改善

3.1 盈利增速:新能源高景氣,消費內部分化

從申萬 31 個一級行業複合增速來看,24個行業 2021Q3 複合增速爲正。結構方面主要呈現以下特徵:

第一,週期板塊維持高景氣。受全球產業鏈阻滯和國內能耗雙控的影響,三季度資源品價格顯著擡升,中上遊週期板塊景氣 度維持高位。有色金屬、鋼鐵、基礎化工和石油石化複合增速分別爲 71%、52%、52%和 32%,增速均較 2021H1 有所擡 升;從二級行業來看,能源金屬、非金屬材料、化學纖維行業複合增速分別爲 225%、123%和 98%。

第二,電子、電氣設備等高端製造業淨利潤增速靠前。電子、電力設備行業 2021Q3 淨利潤複合增速均在 45%以上,維持 較高水平,電力設備增速較 2021H1 提升 5個百分點;醫藥生物、國防軍工和機械設備增速維持在 20%-30%區間。從二級 行業來看,光學光電子、半導體維持 90%以上的高增速,醫療器械增速爲 84%,風電設備、電池和光伏設備等新能源相關 板塊複合增速分別爲 83%、72%和 63%,增速較 2021H1 進一步提升。

第三,消費板塊內部分化。下遊消費整體盈利仍未有顯著改善跡象,內部分化加劇。一方面,美容護理、紡織服飾行業 2021Q3 淨利潤複合增速維持 15%-25%的較高水平;食品飲料增速爲 14%,與 2021H1基本持平;家用電器行業增速邊際改善,淨 利潤複合增速爲 2.0%,較 2021H1上升 1.7個百分點;另一方面,商貿零售、社會服務行業增速仍在負區間,且增速較 2021H1 進一步回落。

3.2 現金流:消費板塊經營活動改善

經營活動現金流:週期板塊和消費板塊經營活動改善。2021Q3農林牧漁、社會服務和交通運輸等前期受衝擊較大的行業經 營活動有所改善,2021Q3經營活動現金流淨額複合增速較 2021H1上升 17pct、16pct 和 16pct,家用電器、食品飲料行業 增速較 2021H1上升 12pct 和 10pct,消費板塊經營好轉。有色金屬、煤炭,基礎化工和石油石化行業 2021Q3經營活動現 金流淨額複合增速分別爲 17%、24%、23%和 5%,均較2021H1 上升。

資本開支:農林牧漁、電力設備、美容護理、機械設備、基礎化工和建築材料資本開支增速保持高位。我們從購建固定資產、 無形資產和其他長期資產支付的現金增速來看行業的資本開支意願,從申萬一級行業來看,農林牧漁 2021Q3資本開支複合 增速最高,爲 54%,電力設備、美容護理、機械設備、基礎化工和建築材料資本開支複合增速在 25%-40%區間,增速較 2021H1進一步上升。

04

業績展望:整體延續回落,關注新能源和消費

整體來看,2021Q3全部 A股盈利增速回落,實體企業 ROE結束了連續四季度上升的趨勢。結構性方面呈現以下特徵:一 是大中型企業經營更加穩健,龍頭公司資本開支加快,中小企業資本開支增速放緩;二是新能源板塊高景氣,電力設備行 業淨利潤維持較高增速;三是消費板塊淨利潤增速內部分化,美容護理、紡織服飾淨利潤複合增速在 15%-25%區間,家用 電器盈利邊際改善,商貿零售、社會服務盈利景氣度仍處於低位。部分消費行業經營狀況有所改善,社會服務、家用電器、 食品飲料行業經營活動現金流淨額複合增速邊際上升。

後續展望:四季度盈利或延續回落,結構方面,建議關注新能源板塊景氣度的持續性,以及消費板塊盈利邊際改善的跡象。整體來看,我國經濟復甦動能放緩疊加上遊資源品供需失衡問題仍存,四季度 A 股整體盈利增速大概率延續回落。結構性方 面,在類滯脹的格局下,龍頭公司盈利穩定性更強,三季度資本開支加快也顯示出較好的盈利預期。行業方面,新能源板塊 在政策的大力支持下,資本開支高增,盈利預期較好,四季度盈利景氣度或維持高位,另外,建議關注經營狀況邊際好轉的 消費板塊。

風險提示

1)通脹維持高位。缺乏議價能力的中下遊企業可能受到高通脹帶來的成本上行、利潤壓縮的負面影響。

2)疫情後續發展路徑不明確。疫情對宏觀經濟的影響時長和影響程度或超出市場預期,進而打亂上市公司盈利企穩的節奏。

3)下遊需求修復不及預期。居民可支配收入不足、消費意願不強、避險情緒上升導致儲蓄意願高漲均會造成下遊需求恢復 速度放緩,消費板塊修復進度不及預期。