開盤遭破發,市場爲何對微創機器人-B的估值不買賬?

格隆匯 11-02 11:17

打新破發潮也蔓延到港股了嗎?

11月2日,市場高度關注的醫療器械新獨角獸微創機器人-B首日正式登陸港股市場,令人意外的是,開局第一天,這個一直被熱度搶購打新的新星,竟然破發了!

截止發稿時間,微創機器人-B普一開市就大跌近8%,最低報價39.8港元,直接跌破43.2港元的招股價,最差情況下,每手蝕超1600港元。不過該股隨後有所反彈收紅,目前總市值依然超過400億港元。

值得一提的是,與港股新股普遍出現大換手率的情況不同,該公司開市後一個多小時的換手率還不到1%,市場的交易活躍度明顯偏冷。

根據招股書,微創機器人公開發售階段一共獲約163.83倍認購,一手中籤率僅有3.3%,此次最終發行價也設定在了發行價區間的頂格,這水平在港股的打新界可算得上比較難的了,這是反映在此之前大家對它的上市表現預期還是相當樂觀的。

同時,微創機器人的來頭也很大,這不僅是它本身立足於成長性非常可觀的專業醫療機器人賽道,其背後引入的7名基石投資者(高瓴、Aspex、禮來、雪湖資本、Yorkool、CloudAlpha、Artisan)等都是聲名顯赫的重量級投資機構。

尤其高瓴、禮來這些專注於醫療領域的大佬級,更是給市場投資者對微創機器人帶來巨大的人氣和信心。

但萬萬沒想到的是,真正到了二級市場,投資者對這個公司的估值水平卻用腳投出了沒有信心的一票。

對於微創機器人的估值,市場爲何不買賬?

資料顯示,微創醫療機器人正是在港股上市的母公司微創醫療(00853.HK)的第三家子公司。根據招股書數據,其實早在2014年,微創醫療就開始研發腔鏡手術機器人,並將其作爲內部項目孵化。2015年,微創醫療機器人在中國註冊成立,並開始研發關節置換手術機器人。

微創醫療有着“生產醫療上市公司的公司”的外號,包括2019年微創醫療分拆心脈醫療在科創板上市;2021年分拆心通醫療在港交所上市,微創醫療機器人是微創醫療分拆的第三家上市公司。

目前微創醫療機器人擁有市場期望最大的三款旗艦產品,即圖邁、蜻蜓眼三維電子腹腔內窺鏡及鴻鵠骨科手術機器人,均已被納入國家藥監局的創新醫療器械特別審查程序(或稱「綠色通道」)。根據弗若斯特沙利文的資料,公司是全球行業中唯一一家擁有覆蓋五大主要和快速增長的手術專科(即腔鏡、骨科、泛血管、經自然腔道及經皮穿刺手術)產品組合的公司。

值得指出的是,微創醫療邁入高速發展期是在2020年相繼完成數論重大融資引入大量知名戰略投資者之後。在引入投資後,微創醫療機器人通過與海外醫療機器人企業Robocath、NDR及Biobot合作,佈局泛血管介入機器人、經皮穿刺手術機器人、經自然腔道手術機器人等技術產品。

然而從實際觀感看,微創機器人目前還只是通過資本的力量收購吞併同行技術企業以迅速“做大”,這種在一年內完成整合吞併起來的大企業,雖然是符合了登陸股市的條件,但整合起來的資源能否充分發揮協同優勢,把企業“做強”,還可能需要很多的時間磨合和驗證。

比如,微創機器人目前的三大重磅核心產品離商業化回報還有較大距離,圖邁及鴻鵠處於註冊批準階段,而蜻蜓眼已於最近獲得國家藥監局批準。除旗艦產品外,公司還有六款處於不同發展階段的在研產品。

業績方面,據招股書數據披露,微創醫療機器人由於目前尚處於產品開發階段,尚未產生營業收入,2019年、2020年及2021年上半年,公司錄得虧損淨額分別爲0.7億元、2.09億元及2.43億元,目前還在持續燒錢研發的階段。作爲技術迭代頻率高,研發成本超高且週期很長的創新領域,在商業模式還尚未明確清楚就上市,也是讓市場對其有所擔憂的一個方面。

不可否認的是,整合資源後的微創機器人業務覆蓋的五大核心領域都具有非常可觀的成長性和市場潛力。

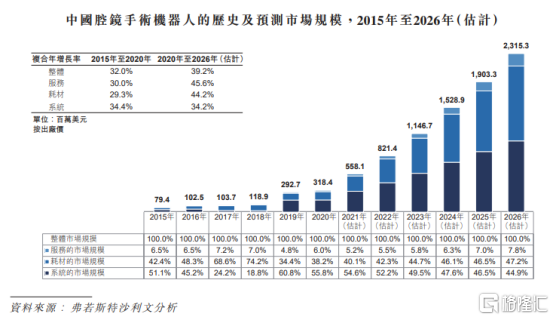

以腹腔鏡手術機器人領域爲例,根據微創醫療機器人招股書的數據,中國每年進行的機器人輔助腔鏡手術數量由2015年約11445例增至2020年的47379例,複合年增長率爲32.9%,預期將進一步增加至2026年的681098例。

而到2026年底,中國安裝的腔鏡及關節置換手術機器人的數量將分別爲截至2020年底水平的逾10倍和近50倍。預期中國手術機器人市場將由2020年的4億美元增加至2026年的38億美元,複合年增長率將爲44.3%,而預期全球市場將由2020年的83億美元擴大至2026年的336億美元,複合年增長率將爲26.2%。

在國外,腹腔鏡手術機器人不乏千億級的手術機器人巨頭,在全球就有包括美敦力、強生、直觀外科達芬奇等第一梯隊的超級巨頭,這些巨頭不但在國外市場佔有率高,在國內的頂尖醫院也有很高覆蓋率。比如,達芬奇手術機器人系統是已通過國家藥監局批準註冊的巨頭之一,在國內頂級醫藥的市佔有較高的市場地位。

在國內,國產化的手術機器人還有很大的滲透率空間,根據弗若斯特沙利文的資料,截至2020年底,中國僅已安裝189臺腔鏡及17臺關節置換手術機器人,全國分別僅有約0.5%及少於0.1%的腔鏡及關節置換手術爲機器人輔助手術。但同樣由於技術差異,國內的企業想要爭取市場份額還任重道遠。

在目前發展成熟的競爭產品已然存在且競爭對手比其可能更早成功開發商業化競爭產品的市場競爭下,微創手術機器人的競爭壓力不會因爲上市而減少。

相關股票

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641