【華創商社】海倫司:線下UGC:撕掉社會標籤的年輕人社交

uSMART盈立智投 09-10 09:58

核心觀點

❖ 海倫司是什麼?

撕掉社會身份標籤的年輕人社交場所。酒吧是典型的線下UGC場景,由進入酒吧的顧客,尤其是時髦活躍的年輕人來生產內容,以酒水變現。傳統酒吧酒水加價率較高,裝修、表演、氛圍營造拉高客單,是“社會人”放鬆場所,高價酒水含有社會身份的隱形競爭,不適於學生和經濟基礎一般的年輕人;而水吧、桌遊吧、KTV等年輕人社交場所選擇的變現產品又導致盈利模式不夠穩定。海倫司,以低價酒水、簡單服務、親民裝修和燥場音樂,讓經濟基礎普通、社會身份不突出的年輕人保留個性、沒有負擔地進行社交。

❖ 海倫司的壁壘是什麼?

-

低價是天然的壁壘,採購端規模效應進一步作用於毛利率:公司主營產品是10元以下的精釀啤酒,顯著低於同類公司,提供了場地和人員服務的情況下,幾乎與零售渠道銷售的同類產品價格相同。公司已經是國內最大小酒館連鎖,量採規模帶來的成本優勢較難被超越;同時門店餐飲講客流和週轉效率,海倫司品牌的吸引力帶來大量客流,壓低費用率。低價是天然的壁壘,賣一樣的價格,對手想獲得公司的淨利潤率較爲困難。

-

勢能轉動能階段,是比較舒服的投資時點:公司的勢能來自於:1,品牌對年輕人有號召力,調性突出,排隊明顯;2,年輕人對海倫司的信賴能促使他們消費公司自有產品,而非選擇毛利率更低的通路飲料。用已經建設起來的勢能,快速開店轉動能,是餐飲公司比較舒服的投資時點。

❖ 海倫司的財報有什麼特徵?

利潤率顯著高於一般餐飲:COGs成本顯著低於中餐(自有產品<30% vs.35-40%),人力成本更可控(營業時間短,不需三班倒;幾乎沒有後廚,店面人力較少),COGs+人力成本決定公司OP margin高於餐企10-15pct,租金率和行業基本持平,但絕對租金水平較低。

模型更穩定:餐飲行業有35-45%的固定和半固定成本(人力、租金、折攤),使餐飲行業盈利高度依賴於翻檯,利潤極不穩定;而海倫司更像擁有高效終端的賣啤酒模式而非開餐廳,模型穩定性更強,更可預測。

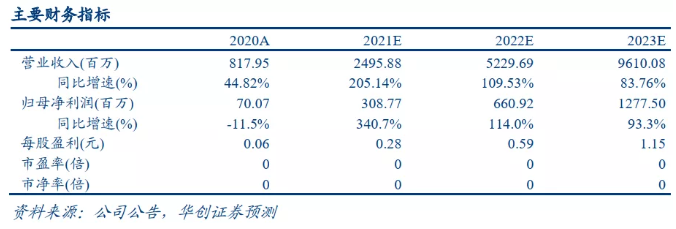

❖ 盈利預測、估值:因爲公司處於品牌勢能上升期,疊加快速開店,我們預測2021年,2022年,2023年EPS分別爲0.28元,0.59元,1.15元,淨利潤分別爲3.1億,6.6億,12.78億,參考國外咖啡快餐公司22年彭博預期平均估值爲30X,因爲考慮到當前淨利潤預期包含部分未成熟門店,以及23年公司將新開900家門店,海倫司新店成熟期較短,預計全部門店成熟之後還可貢獻更多利潤,預計未來將保持較高增長,給22年40X,30%溢價率,對應市值爲318億港幣(當前匯率)。

❖ 風險提示:開店不及預期,食品安全風險,政策管控風險,疫情影響超預期。

投資主題

報告亮點

報告的與衆不同或創新之處:海倫司作爲即將在港股上市的小酒館業態龍頭公司,其模式的核心壁壘一直是市場研究的熱點,本文從海倫司自身商業模式角度以及財報角度分析了海倫司的核心競爭力,以及爲什麼我們認爲海倫司短期勢能不會下滑,中期仍然有許多新增看點。

投資邏輯

利潤率顯著高於一般餐飲:COGs成本顯著低於中餐(自有產品<30% vs.35-40%),人力成本更可控(營業時間短,不需三班倒;幾乎沒有後廚,店面人力較少),租金率和行業基本持平,但絕對租金水平較低。

模型更穩定:餐飲行業有35-45%的固定和半固定成本(人力、租金、折攤),使餐飲行業盈利高度依賴於翻檯,利潤極不穩定;而海倫司的模式更像賣啤酒而非開餐廳,模型穩定性更強,更可預測。

關鍵假設、估值與盈利預測

因爲公司處於品牌勢能上升期,疊加快速開店,我們預測2021年,2022年,2023年EPS分別爲0.28元,0.59元,1.15元,淨利潤分別爲3.1億,6.6億,12.78億,參考國外咖啡快餐公司22年彭博預期平均估值爲30X,因爲考慮到當前淨利潤預期包含部分未成熟門店,以及23年公司將新開900家門店,海倫司新店成熟期較短,預計全部門店成熟之後還可貢獻更多利潤,預計未來將保持較高增長,給22年40X,30%溢價率,對應市值爲318億港幣(當前匯率)。

相關股票

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641