天松醫療北交所上會,上市前鉅額分紅,研發費用率遠低於同行

12月19日,浙江天松醫療器械股份有限公司(以下簡稱“天松醫療”)在北交所上會,保薦人為開源證券。

截至招股説明書籤署日,徐天松直接持有公司股份佔公司股本總額的74.8559%,為公司的控股股東;徐斌頂直接持有公司股份佔公司股本總額的7.4970%;徐斌峯直接持有公司股份佔公司股本總額的7.3600%;徐天松與徐斌頂、徐斌峯系父子關係,三人合計持有公司 89.7129%的股份;為天松醫療的共同實際控制人。

上市前股權結構圖,招股書

本次申請上市,天松醫療擬募集資金用於產能升級改造項目、研發中心建設項目、營銷中心建設項目。

募資使用情況,招股書

招股書顯示,本次募集資金投資項目中的產能升級改造項目將新增9600台內窺鏡、49280件微創手術器械、52800件一次性手術器械的年產能。在本次募投項目達產後,如果因為下游客户需求不及預期、行業競爭格局或技術路線發生改變、競爭加劇等導致產品單價下行或銷量不及預期,可能出現新增產能未能及時消化、募投項目收益不及預期的風險。

同時,公司募集資金投資項目中的產能升級改造項目、研發中心建設項目和營銷中心建設項目實施後,兩年建設期內天松醫療計劃將新增設備購置及安裝投入1.08億元、建安工程投入3257萬元,隨着折舊攤銷及費用支出大量增加,可能存在利潤下滑的風險。

1

上市前鉅額分紅,境外銷售存在風險

天松醫療專業從事內窺鏡微創醫療器械研發、生產、銷售和服務,公司主要產品為醫用硬式內窺鏡、微創手術器械、內窺鏡配套設備以及一次性手術器械。產品廣泛應用於耳鼻喉 科、腹部外科、泌尿外科、肛腸外科、骨外科、神經外科、胸腔外科、婦科等主要科室的臨牀診斷和微創治療。

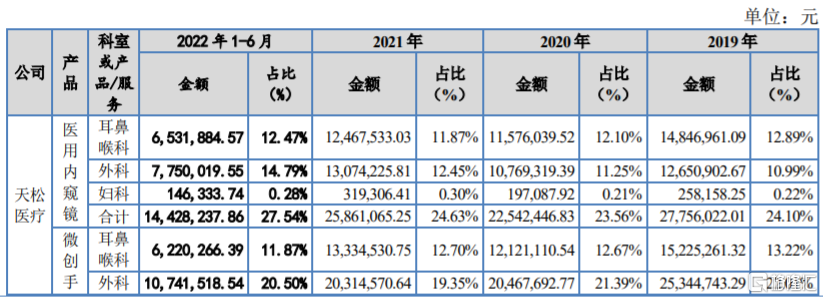

主要產品的銷售收入情況,招股書

招股書顯示,報吿期內,天松醫療的營業收入分別約1.15億元、0.96億元、1.05億元、0.52億元,歸母淨利潤約為4149.62萬元、6458.1萬元、4081.96萬元、2198萬元,其中2021年公司增收不增利。

報吿期內,天松醫療歸屬於母公司股東的非經常性淨損益分別為273.77萬元、3454.98萬元、517.95萬元和84.26萬元。其中,2020年非經常性損益金額較高,佔歸母淨利潤的比例高達53.5%,主要來源於拆遷補償收益以及政府補助,2019年及2021年主要來源於政府補助。如果未來公司獲得的政府補助大幅減少,可能會影響公司業績。

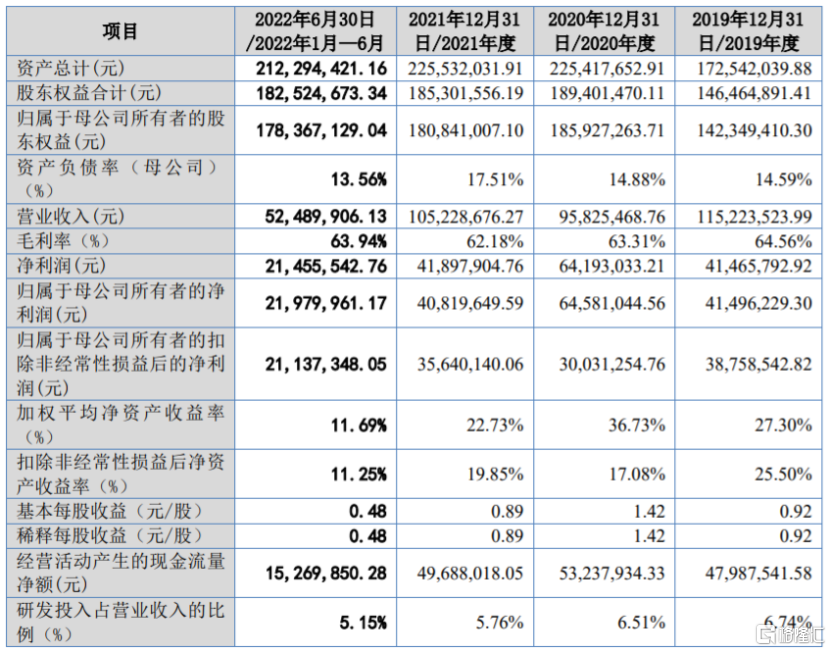

主要財務數據及財務指標,招股書

值得注意的是,儘管業績增長几乎停滯,公司仍然在上市前進行了多次現金分紅。天松醫療的2018年年度權益分派、2019 年半年度權益分派現金分紅分別為2970萬元和2250萬元;公司2020年半年度和年度權益分派現金分紅3011.25萬元、4562.5萬元,累計分紅金額已超過2020年公司歸母淨利潤。

公司現金分紅情況,第一輪問詢的回覆

2019-2021年,天松醫療的綜合毛利率分別為64.56%、63.31%、62.18%,呈逐年下滑趨勢,2022年上半年公司毛利率上升至63.94%。總體而言,公司報吿期內毛利率與可比公司的綜合毛利率較為相近。

公司部分產品在歐洲、亞洲、美洲等境外地區銷售。報吿期內,母公司出口銷售收入分別為1240.98萬元、824.32萬元、1319.54萬元和776.63萬元(含母子公司之間的銷售,不含境外子公司在境外市場的銷售),如果境外市場的貿易政策發生變化,可能會影響公司的境外業務。

天松醫療的歐盟CE證書的有效期截至2022年8月29日,公司已於歐盟CE證書到期後暫停對歐盟的出口業務,並已着手辦理歐盟CE認證的延續,但依舊存在無法取得歐盟CE認證的風險。報吿期內,公司在歐洲的營業收入佔各年度主營業務收入比例在2%左右。

2

市佔率低,研發費用率遠低於同行

我國醫用內窺鏡行業以進口品牌產品為主,德國、日本和美國的企業佔據國內大部分市場份額,國產品牌在成像穩定性、清晰性與重複使用次數等方面與進口品牌仍存在較大差距,目前主要集中於中低端市場。

從市佔率來看,2021年國產品牌的醫用內窺鏡國內市場佔有率不足四分之一,公司在國內的醫用內窺鏡市場佔有率不足0.5%,市場佔有率較低。

內窺鏡微創醫療器械行業是一個多學科交叉、知識密集的高新技術產業,具有較高的技術壁壘,未來,如果天松醫療無法在技術創新、產品研發、質量管理、營銷渠道等方面持續保持競爭優勢,公司的市場份額和經營業績可能會受影響。

報吿期內,天松醫療的研發費用分別為776.1萬元、623.81萬元、606.2萬元和270.13萬元,研發費用率分別為6.74%、6.51%、5.76%、5.15%,公司的研發費用呈逐年下滑趨勢,且研發費用率遠低於同行可比公司平均值。

研發費用率與可比公司比較情況,招股書

天松醫療的主要產品為硬式內窺鏡和微創手術器械,相較於其他醫療器械,硬式內窺鏡和微創手術器械應用場景比較單一,並且產品更新迭代速度較慢,無需投入大量研發資源,是其研發費用率低於同行業平均水平的一大原因。同時,公司業務規模較小,其對於研發項目的立項較為謹慎。

報吿期各期末,公司存貨賬面價值分別為4004.57萬元、4116.00 萬元、4063.4萬元和4017.02萬元,佔流動資產的比例在23%至37%左右,如果公司產品出現滯銷或市場價格下跌,可能存貨跌價風險,從而影響公司業績。

3

結語

我國醫用內窺鏡行業以進口品牌產品為主,公司市佔率較低。作為內窺鏡微創醫療器械廠商,近年來,天松醫療業績增長几乎停滯,公司境外業務也存在一定風險,未來業績存在不確定性。對天松醫療而言,當務之急還是得加大研發投入,持續技術創新,來提高自身的競爭力。