硅光,潛力無限!

本文來自格隆匯專欄:半導體行業觀察 作者:杜芹DQ

自1985年以來,硅光子學作為一種技術領域經歷了顯著的演變。最初,這一領域專注於開發高約束波導技術。隨着時間的推移,硅光子學不僅實現了與CMOS行業在材料、集成和封裝技術方面的戰略性整合,而且最終在收發器領域確立了其主導地位。憑藉能夠提高數據傳輸速度、降低能耗並支持各種應用等優勢,硅光子學,已成為工業增長的一個充滿希望的領域。

與硅集成電路時,硅光子學在尺寸上存在顯著的差異。硅集成電路的技術已經發展到幾納米級別,而硅光子技術目前操作在45納米尺度。關鍵在於,硅光子學並不需要像集成電路那樣的極端微小尺寸。實際上,45納米技術已經足夠滿足高性能、高質量硅光子器件的生產需求。這一點是頗具優勢的,因為使用45納米光刻技術的舊代工廠在成本上更具競爭力,這意味着在生產硅光子器件時可以實現經濟效益。

潛力無限的硅光子學

硅光子學的成功在於它提供了一個適用於大容量可擴展性應用的多功能平台。其中,數據中心是硅光子學的主要且最直接的應用場景,英特爾在這一領域佔據了主導地位,硅光子學在這裏主要用於處理和傳輸大量數據,顯著提高了數據中心的效率和處理能力。除了數據中心,電信領域也是硅光子學高容量應用的另一個重要領域,例如Acacia公司就受益於硅處理技術的卓越性能,推動了電信網絡的快速發展。

光學LiDAR系統在硅光子學中也顯示出巨大的潛力,儘管它目前面臨成本和2D光束掃描的挑戰。3D集成技術——將兩個芯片安裝在同一硅基板上——對於實現無縫控制至關重要。此外,硅光子學在光學陀螺儀的應用也值得關注,其利用硅基板和氮化硅波導能夠實現靈敏的旋轉傳感器,這對於精密導航和定位系統至關重要。

另一個值得注意的應用領域是量子計算,隨着人工智能和機器學習的不斷髮展,光計算作為一種注重效率的任務選擇,正引起業界的廣泛關注,並有望在未來產生重大影響。

同時,硅光子學在醫療領域的應用也正在悄然改變醫療保健行業,通過集成先進的光子元件,實現更快、更精確的診斷、治療和患者監測。儘管這一領域的臨牀應用可能需要克服監管和標準化的挑戰,但其潛力不容忽視。

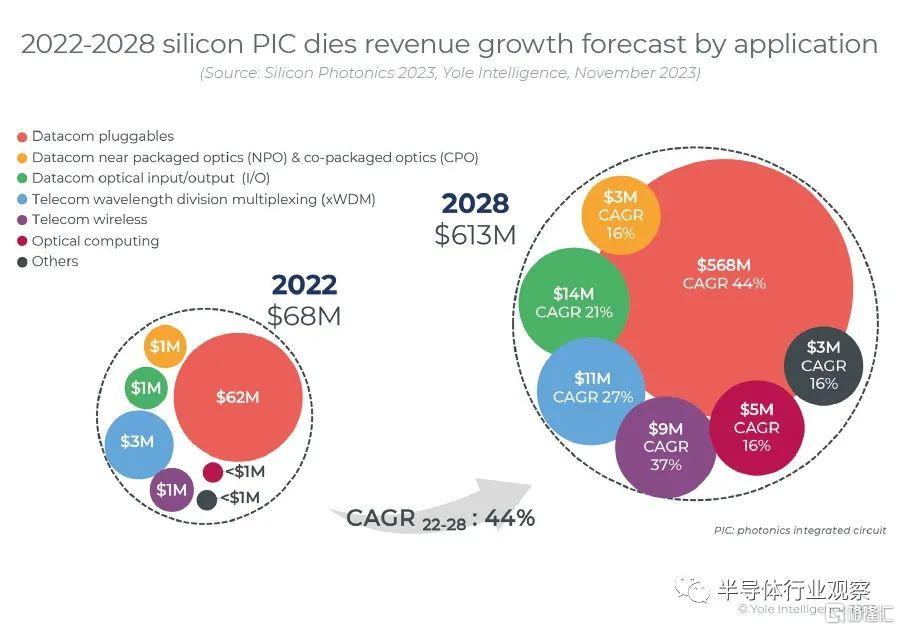

未來,硅光子學擴展到可見光譜的可能性為該領域提供了廣泛的創新應用前景。據Yole的數據統計,硅光子學市場在2022年的價值為6800萬美元,預計到2028年將增長到超過6億美元,年複合增長率達44%(CAGR2022-2028)。這一增長主要由用於提升光纖網絡容量的800G高數據速率可插拔模塊推動。此外,隨着訓練數據集規模的快速增長,預計數據中心將需要利用光學I/O來擴展機器學習(ML)服務器中的ML模型。

綜上所述,硅光子學作為一種技術,正在迅速發展並滲透到多個領域,從數據中心、電信到醫療保健和量子計算,其影響力和應用潛力正在持續擴大。可以預見,隨着技術的成熟,硅光芯片在諸多領域的需求將迎來一輪大爆發。

新型技術,助力硅光子學加速發展

隨着新型技術的發展,硅光子學領域正迅速崛起。

首先是材料的進步。傳統上,硅作為光發射器的效率受限,主要由於其內量子效率較低。但近年來,通過創新方法的引入,如在硅基底上創建有源光學元件,硅光子學已經實現了大規模生產的重大突破。

相比硅材料,III-V族材料如GaAs和InP雖然具有近100%的效率,但InP光子集成電路(PIC)需要五到六個再生長步驟,這導致成本高昂且產量受限。而通過量子點激光器(QD)進行單片集成提供了成本效益和生產規模的新可能,為提高效率和集成度開闢了新路徑。這是因為,一方面,量子點激光器(QD)需要更少的再生長步驟,成本更低,且易於生產;另一方面,雖然異質集成技術能夠結合多種材料,但基板成本也是一個制約因素,而且III-V 基板的尺寸遠小於 300毫米,這就促使人們對單片集成越來越感興趣。

QD 激光器已表現出超越量子阱 (QW) 器件的內在參數,提供更長的壽命,對材料缺陷表現出較大的容忍度,允許將 QD激光器外延集成在 Si 上,提供高温穩定性,從而實現非冷卻操作,並且使窄線寬激光器能夠增加帶寬。隨着該技術的進一步發展和成熟,我們可以預期硅光子學將在高效數據傳輸和高性能光子器件領域扮演越來越重要的角色。

不過需要強調的是,硅光子學領域並不侷限於單一基板或材料。用於光子集成的各種材料平台,例如薄膜 LiNbO3 (TFLN)、SiN、BTO、GaAs 等,已經展示了它們的潛力。其中,硅基薄膜TFLN取得了快速進展。事實證明,TFLN 具有嚴格的模式限制,對於創建高速調製器具有不可估量的價值。

除了材料之外,光電共封(Co-Packaged Optics,CPO)技術也為硅光子學的發展起到了很大的助推作用。在光電共封這一技術上,英特爾是資深的玩家之一,2015年宣佈推出其co-package photonic技術。英偉達也正在集各方之力推動GPU中光互連技術的實施。然而,CPO是一個跨學科的研究領域,涉及了光子元件、集成電路設計、封裝、光子元件建模、電子-光子整合模擬、應用和技術,需要進一步發展才能滿足整個行業的要求。不過,包括英特爾、博通和IBM在內的全球半導體技術領先業者,都已經投入大量資金對CPO技術展開深入研究。

英特爾硅光子100G產品陣容

(圖源:servethehome)

硅光子學,吸引了眾多參與者

硅光子產業作為一個高速發展的領域,不僅承載了數據傳輸技術的未來,也成為全球科技巨頭和新興企業競相投資的焦點。硅光子產業格局中已經吸引了不同的參與者。

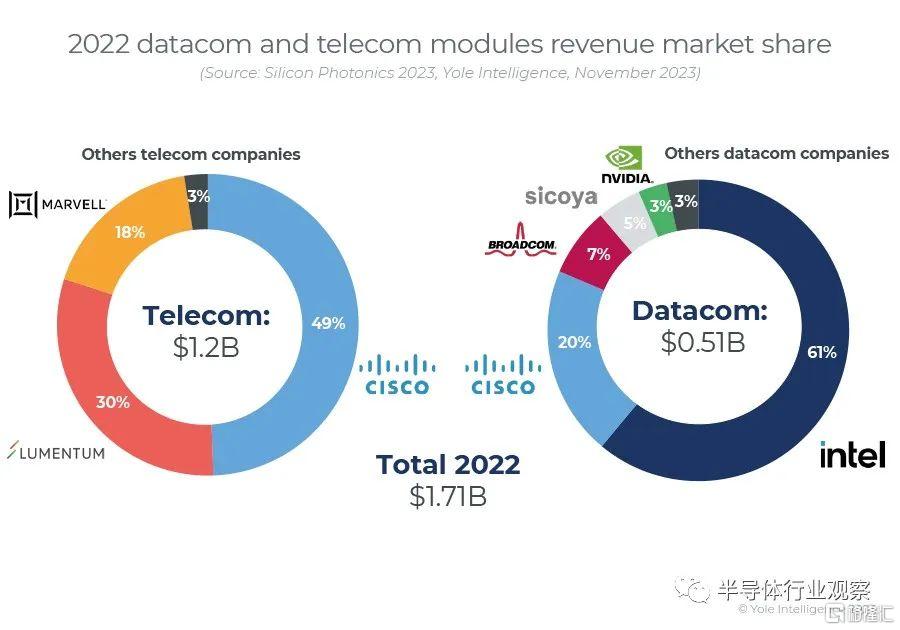

首先是主要的垂直整合參與者,如英特爾、思科、Marvell、博通、Nvidia、IBM 等,通過自身的研發和戰略佈局,成為行業的領頭羊。如下圖Yole的統計顯示,在電信領域,思科(通過其子公司Acacia)佔據近50%的市場份額,其次是Lumentum(通過收購Neophotonics)佔據30%,Marvell(通過收購Inphi)佔據18%。其他電信廠商共同分享剩餘的3%市場份額。在這個市場中,相干可插拔ZR/ZR+模塊的需求是主要的驅動力。在數據通信領域,英特爾以61%的市場份額處於領先地位,其次是思科佔據20%,博通佔據7%,sicoya佔據5%,英偉達佔據3%,而其他小型廠商共同佔據剩餘的3%市場份額。

除了這些巨頭的垂直整合市場需要,AyarLabs、OpenLight、Lightmatter、Lightelligence、Dustphotonics等初創公司的興起,他們通過創新設計和專業知識,為硅光子行業注入了新的活力。例如,2023年10月,Dustphotonics推出了業界首款800G硅光子芯片,它適用於傳輸距離達2公里的800G DR8和 DR8+ 傳輸應用。這些公司通過專注於特定的技術創新,推動了行業的多元化和技術進步。在《硅光新貴,各出奇招》一文中,對各家初創公司的硅光子技術做了詳盡的介紹。

dustphotonics的Carmel-8-Lite

(圖源:dustphotonics)

在硅光子學的發展演進過程中,UCSB、哥倫比亞大學、斯坦福工程學院、麻省理工學院等研究機構在硅光子領域的基礎研究上發揮着關鍵作用。這些機構不僅提供了理論基礎,也是技術創新的源泉。

要讓硅光子學從理論走向現實,代工廠也發揮着關鍵的作用,GlobalFoundries、Tower Semiconductor、imec、TSMC等代工廠正在攜手產業界客户共同開發硅光子技術,例如,台積電正與英偉達和博通等投入200人,攻關硅光子技術。這些代工廠通過提供高質量的製造服務,使得硅光子技術更易被廣泛應用。與此同時,應用材料(Applied Materials)、ASML、Aixtron等設備供應商則為行業提供了先進的製造技術和設備。由於硅光子代工廠和該領域不斷增長的專業知識,它也變得越來越容易被更廣泛的公司所接受。

中國硅光子企業,迅速追趕

中國的電信市場巨大,其頂尖運營商通常依賴於國際巨頭如思科或諾基亞的光子集成電路(PIC)。這一現象揭示了一個重要事實:中國市場對高質量硅光子產品有着巨大的潛在需求。這為中國企業提供了巨大的市場機遇,同時也促使它們加快發展步伐。

在硅光子領域,中國企業的現狀是,雖然中國缺乏在硅光子高水平的製造技能,但通過與外部合作伙伴的合作、併購,中國企業正在迅速追趕。

2021年10月,蘇州熹聯光芯成功併購的過硅光子學企業sicoya GmbH,是中國企業國際化戰略的一個典型案例,目前該公司已完成400G TRX樣品。

2022年3月,Skorpios Technologies與立訊精密宣佈建立戰略合作伙伴關係,共同生產光模塊。立訊精密800G OSFP模塊就是基於Skorpios的Tru-SiPh技術,它是一個能夠使用100 Gb/s PAM4 電輸入信號驅動並生成符合IEEE 802.3 FR4要求的光學PAM4眼圖的單芯片設備。

除了與國際企業的合作,中國國內的硅光子初創企業如南京賽勒光電科技、弘光向尚、國科光芯等,也在積極研發,攻克技術難關。這些企業的崛起,標誌着中國在硅光子領域的自主創新能力正在不斷增強。

結語

硅光子產業的未來發展充滿希望,其解決方案和價值正在通過全球參與者的共同努力不斷顯現。隨着技術的成熟和應用的擴大,這一領域有望成為推動全球通信和數據技術進步的重要力量。同時,中國在硅光子領域的發展正處於一個快速追趕的階段。通過跨境併購、國際合作以及國內創新,中國企業正迅速縮小與國際領先水平的差距。隨着這些努力的不斷深入,可以預見,在不久的將來,中國有可能成為硅光子技術的一個重要競爭者。這不僅對中國的電信行業具有重大意義,也將在全球硅光子領域形成新的力量格局。