西部宏觀:突如其來的疫情會否令政策基調轉向穩增長?

格隆匯 11-03 08:19

本文來自:靜觀金融 作者:張靜靜、宋進朝等

摘要

何爲衡量年內總量政策基調的錨?10月24日新華社發表的文章《十問中國經濟》說明假若全年經濟增速仍高達8%,總量政策就不太會向穩增長轉向。只要全年實現44萬億元的社零增長就符合目標。

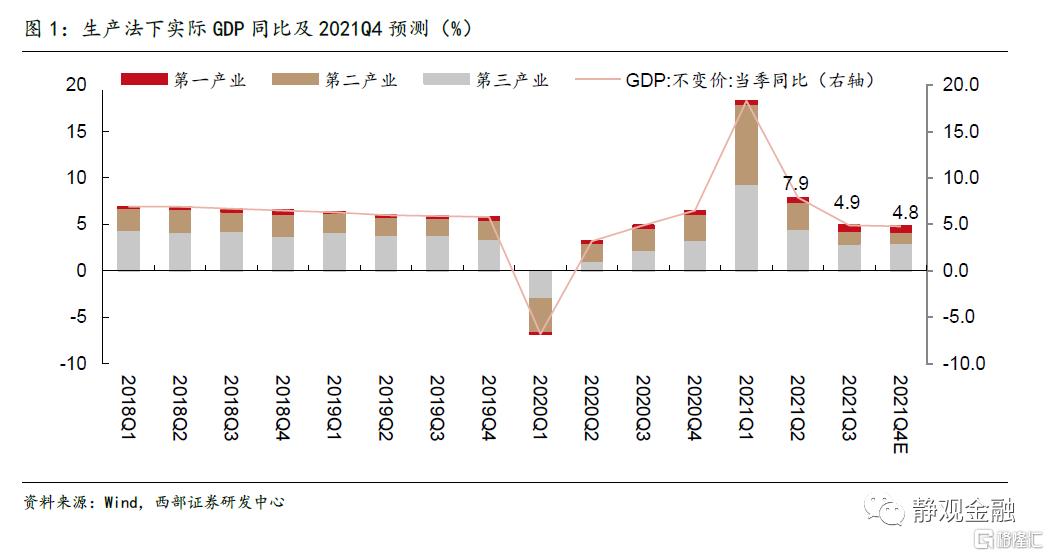

不考慮疫情影響可順利實現全年增長與消費目標。前三季度我國分別實現了18.3%、7.9%及4.9%的實際增長,只要四季度實際增速不低於3.7%,全年經濟增速就能符合8%的預期值。此外,若將44萬億的社消總額作爲全年增長預期,四季度我國社會消費品零售總額同比增長需達到2.8%。不考慮疫情影響情況下,我們預計四季度GDP同比增速或爲4.8%、社會消費品零售總額增速或達5.2%,能夠順利實現消費目標。

本輪疫情對四季度經濟增長和消費影響或有限。本輪疫情特點與7-8月份的南京疫情有所不同,主要在於目前疫情波及城市除北京、杭州、西安等少數直轄市和省會城市外,絕大部分均爲經濟偏弱的三四線城市,整體社零規模佔全國比重並不高。考慮到疫情影響的複雜性,我們設定三種場景來測算本輪疫情對社消的影響。經測算得出,在最悲觀的疫情影響清景下2021Q4社消零售總額同比增速仍有望達到3.5%、實際GDP增速降至4.1%。當然由於本輪疫情尚在進行中,11月有可能蔓延至更多城市,不排除影響超出我們估算預期的可能性。此外,受疫情反覆和經濟復甦節奏的影響,今年一季度GDP兩年複合同比增速爲5.0%,基數仍然偏低,不考慮疫情影響,明年一季度經濟增速仍有保障。

怎麼看明年的消費和政策基調?1)關於消費:利好大衆消費的三條宏觀邏輯正在逐步形成。首先,產能週期與供給邏輯下2022年有望出現豬油共振,權益市場也會將注意力由上遊原材料轉向大衆消費品。其次,十四五期間中國轉型方向是“消費大國疊加製造大國”。在轉型預期下,未來1-2年促消費、保中下遊行業利潤等相關政策有望逐步落地。最後,多家國內外藥企在新冠肺炎特效藥方面有了研發突破,明年中低收入羣體收入將受提振進而拉動大衆消費需求。2)關於政策基調:明年Q2及此後或將轉向穩增長,但僅是以“穩”爲主。明年Q2及此後隨着經濟下行壓力加大,國內總量政策也有望適度穩增長。此外,明年美國中期選舉預計美聯儲貨幣政策或將轉向鴿派,疊加美元貶值人民幣獲得正β,因此外部因素對我國貨幣政策不再形成約束。本着跨週期調節的原則,寬貨幣政策基調極有可能在明年上半年甚至一季度逐漸明朗。但經濟增長早已告別了高彈性階段,即便是“穩增長”,預計也是以“穩”爲主,經濟結構亮點仍然多於總量。

正文

一、何爲衡量年內總量政策基調的錨?

10月24日,新華社發表文章《十問中國經濟》,回答了十大社會關切、海內外關注的熱點問題。文章對於“如何看待當前經濟走勢,中國經濟後勁何在?”問題的回答包含了三點重要信息:1)9.8%的前三季度增幅,遠高於年初制定的“6%以上”的年度增長目標;2)在調控工具充沛的情況下,經濟增速再快一點非不能也——面對經濟下行挑戰,中央保持戰略定力,堅決不搞“大水漫灌”,採取持續推進綠色低碳發展、減少對房地產和債務依賴等舉措,釋放出不走粗放增長老路、堅定邁向高質量發展的政策信號。3)國際機構普遍預測中國經濟今年仍能實現8%左右的經濟增長。我們理解以上表述說明,假若全年經濟增速仍高達8%,總量政策就不太會向穩增長轉向。

關於“未來消費走勢如何?”這一問題,文章中答道“鑑於去年基數因素,今年消費增速總體將呈現‘前高後低’格局,10月份乃至整個四季度消費仍將延續平穩恢復態勢,預計全年社會消費品零售總額有望達到44萬億元”。換言之,只要全年實現44萬億元的社零增長就符合目標。

因此,我們需要解答的問題就變成了突如其來的疫情是否會令全年經濟增速降至8%下方、令全年社零增長不及44萬億元的預期?

二、不考慮疫情影響可順利實現全年增長與消費目標

由於前三季度我國分別實現了18.3%、7.9%及4.9%的實際增長,因此只要四季度實際增速不低於3.7%,全年經濟增速就能符合8%的預期值。今年前三季度我國GDP複合增速分別爲5.0%、5.5%和4.9%,三季度GDP複合增速的下滑主要由於能耗雙控對生產的約束及疫情反覆、地產銷售中樞回落對需求端的壓制。

我們用生產法拆解來預測四季度GDP增速。假如四季度無疫情影響,商品和服務業消費將迎來修復,第三產業增長有望快於三季度,但由於去年四季度基數水平較高,三產增長水平大概率弱於基數偏低的二季度,預計約爲6%。二產方面,隨着海外供需缺口的收斂,預計四季度出口對我國工業生產的拉動作用將減弱,10月PMI生產指標讀數進一步走弱,顯示工業生產仍受能耗雙控及需求疲軟的影響,加之去年四季度基數水平較高,我們判斷四季度二產增速將較三季度繼續回落,預計爲3%左右。一產受疫情及能耗雙控政策影響不大,全年增速呈現前高後低態勢,預計四季度增速爲6%。綜合判斷,不考慮疫情影響情況下,2021Q4 GDP同比增速爲4.8%,可順利實現全年8%的增長預期。

消費方面,今年1-9月,我國社會消費品零售總額規模達到31.8萬億元,累計同比增長16.4%。若將44萬億的社消總額作爲全年增長預期,那麼四季度我國社會消費品零售總額需要達到12.2萬億元,即同比增長2.8%。根據我們的測算,不考慮疫情影響,四季度社會消費品零售總額增速爲5.2%,能夠順利實現消費目標。

三、本輪疫情對四季度經濟增長和消費影響或有限

自10月13日開始,內蒙陝西、北京等多地出現散發病例,新一輪疫情開始在全國擴散。截至10月31日,本輪疫情已波及全國16個省份,累計新增確診人數達到486人。疫情的反覆會限制居民的出行和消費意願,影響餐飲、住宿、旅遊等線下服務類消費活動的開展。

從歷史數據來看,在不發生疫情等重大外部衝擊情況下,各季度社消零售總額在全年社消結構中的佔比相對穩定。由於四季度恰逢國慶和雙十一購物節等消費旺季,四季度在全年消費中的佔比通常較高,2013-2019年穩定在28%左右,其餘季度佔全年社消比重也大體保持平穩。2020年受疫情影響,一季度消費遭受嚴峻衝擊,造成二三四季度社消在全年中的佔比較歷史同期明顯偏高。因此,若本輪疫情蔓延,四季度消費增速出現較大幅度回落,有可能會影響全年消費增長預期的實現。

2021年初以來,全國多地都曾爆發散點疫情,包括5-6月的廣深疫情,7-8月的南京疫情,9月的福建疫情等等。我們通過分析前幾輪疫情對重點城市社消零售額的衝擊,來測算本輪疫情是否會對實現消費乃至經濟增長預期帶來影響。當然,由於社會消費品零售總額結構中,商品零售佔比近90%,餐飲服務比重不足11%,許多服務類消費並未涵蓋在社會消費品零售總額的統計中。因此,疫情對消費帶來的實際影響可能會大於我們對社零的估算。

本輪疫情特點與7-8月份的南京疫情有所不同,主要在於目前疫情波及城市除北京、杭州、西安等少數直轄市和省會城市外,絕大部分均爲經濟偏弱的三四線城市,整體社零規模佔全國比重並不高。截至10月31日,根據2019年數據測算,本次受疫情影響的31座城市社零佔全國比重僅爲12.8%,遠低於受南京疫情影響的城市社零總額佔全國比重。當然,這與本輪疫情尚在進行中也有一定關係。後續如果疫情進一步擴散,不排除會波及更多城市的可能性。

我們選取了南京、鄭州、莆田三座今年受疫情影響較大的城市,通過觀察其在疫情前後社消零售總額的變化發現。在疫情擴散後,無論從同比還是環比增速來看,三座城市社消零售額均出現明顯的下滑,並在疫情得到控制後逐步恢復。例如,南京在7月份發生疫情後,當月社消同比增速即降至-5.6%,在疫情更爲嚴重的8月份,社消零售總額增速進一步下滑至-22.6%。鄭州在疫情形勢最爲嚴峻的8月份社零同比增速降至-9.1%,9月疫情得到控制,社消增速恢復至0.6%。

考慮到疫情影響的複雜性,我們設定三種場景來測算本輪疫情對社消的影響:

場景一:樂觀情形下,假設疫情對消費活動的衝擊影響不大,在11月份得到良好控制,12月經濟活動基本恢復正常。受疫情影響城市10-12月社消同比增速分別爲-10%、-5%、5%。

場景二:中性情形下,假設疫情對10月份消費活動帶來一定影響,11月份疫情有所緩和,12月份基本得到控制。受疫情影響城市10-12月社消同比增速分別爲-15%、-10%、0%。

場景三:悲觀情形下,假設疫情對10月消費活動衝擊較大,11月疫情仍未得到良好控制,12月有所緩和。受疫情影響城市10-12月社消同比增速分別爲-20%、-15%、-5%。

經測算得出,考慮疫情影響,三種場景下2021Q4社消零售總額同比增速分別爲4.8%、4.2%、3.5%,即使在悲觀情形下也可以實現全年44萬億的消費目標,此時四季度GDP增速降至4.1%,高於3.7%,仍能夠實現全年8%的增長預期值。由於本輪疫情尚在進行中,11月有可能蔓延至更多城市,如果出現超預期情形,導致確診病例快速增速和疫情防控措施的大幅升級,那麼也有可能無法現全年消費和經濟增長預期。此外,受疫情反覆和經濟復甦節奏的影響,今年一季度GDP兩年複合同比增速爲5.0%,基數仍然偏低,不考慮疫情影響,明年一季度經濟增速仍有保障。

基於以上分析,我們認爲,即使在本輪突發疫情的影響下,我國經濟增長仍具有較強韌性,明年Q1及之前政策基調不會轉向穩增長。

四、怎麼看明年的消費和政策基調?

(一)關於消費:利好大衆消費的三條宏觀邏輯正在逐步形成

我們逐漸看到供給週期、政策預期與需求支持三條線索。1)產能週期與供給邏輯下2022年有望出現豬油共振,權益市場也會將注意力由上遊原材料轉向大衆消費品。2)十四五期間中國轉型方向是“消費大國疊加製造大國”。在轉型預期下,未來1-2年促消費、保中下遊行業利潤等相關政策有望逐步落地。3)多家國內外藥企在新冠肺炎特效藥方面有了研發突破,明年中低收入羣體收入將受提振進而拉動大衆消費需求。

(二)關於政策基調:明年Q2及此後或將轉向穩增長,但僅是以“穩”爲主

年初政府工作報告中將全年經濟增速目標設定在6%以上。在低基數及強出口的背景下,今年完成這一目標並無壓力,因此,今年特別是下半年總量政策重心一直往“調結構”方向傾斜,併兼顧外部因素。此外,今年有三點外部因素對貨幣政策形成約束:首先,強勁的外需對完成經濟增長目標形成保障;第二,9-10月美國對華經貿關係緩和,提振了風險偏好和出口預期;第三,美聯儲Taper預期早在年初就已形成,但靴子落地前全球各國央行都保持謹慎。

往明年看,明年Q2及此後隨着經濟下行壓力加大,國內總量政策也有望適度穩增長。此外,明年美國中期選舉預計美聯儲貨幣政策或將轉向鴿派,疊加美元貶值人民幣獲得正β,因此外部因素對我國貨幣政策不再形成約束。本着跨週期調節的原則,寬貨幣政策基調極有可能在明年上半年甚至一季度逐漸明朗。

但經濟增長早已告別了高彈性階段,即便是“穩增長”,預計也是以“穩”爲主,經濟結構亮點仍然多於總量。

風險提示

(一)宏觀經濟下行超預期

(二)疫情變化超預期

(三)政策不及預期

宏觀經濟展望:2022年全球經濟有望迴歸趨勢增長

格隆匯 11-09 15:00

2022年宏觀經濟展望:與疫情共存的世界

格隆匯 11-04 09:01

聯絡我們

客服專線︰+852 3018 4526

郵箱︰cs@usmarthk.com

地址︰香港上環德輔道中308號26樓2606室

WhatsApp︰+852 5989 2641