光大宏觀:出口強勁下,中游設備製造盈利反彈

本文來自: 高瑞東宏觀筆記,作者: 高瑞東、趙格格

核心觀點

事件:

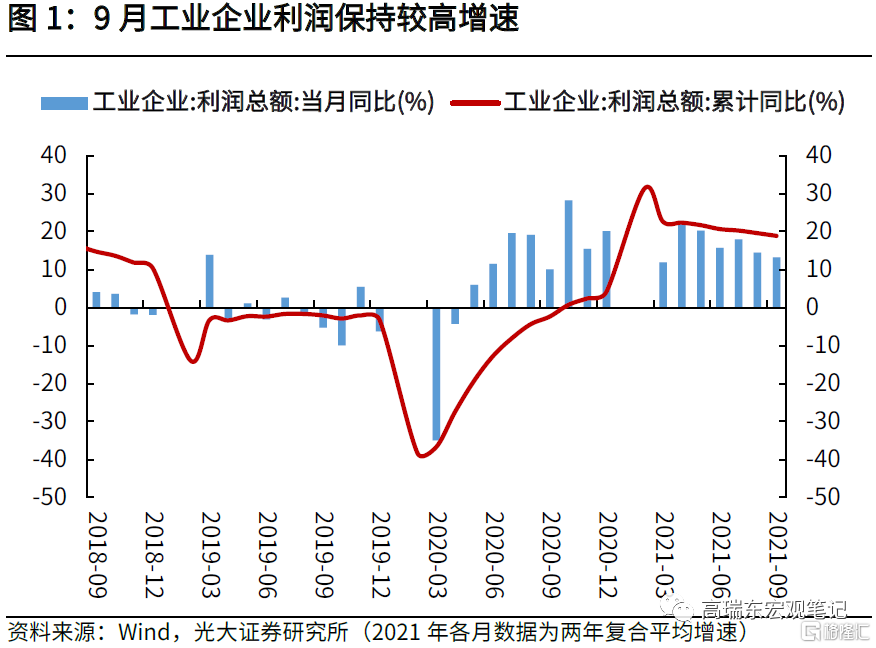

9月份,工業企業利潤當月同比增長16.3%,兩年平均增長13.2%;三季度,工業企業利潤同比增長14.7%,兩年平均增長15.1%;1-9月,工業企業利潤累計同比增長44.7%,兩年平均增長18.8%。

核心觀點:

價格高位運行下,9月工業企業盈利保持較高增速,但結構分化仍然嚴峻。具體來看:一是,出口強勢下中游設備製造盈利反彈。9月出口再超市場預期,手機、家電等設備類產品表現亮眼,推動專用設備、通用設備等行業盈利明顯回升;二是,電力企業經營壓力繼續加劇。9月能耗雙控措施升級,煤價繼續上漲,使得電力供應企業利潤不斷承壓,營業成本率相比年初大幅上升,利潤率則大幅下滑。

向前看,一方面,四季度出口增速下行的方向確定,但下行的速度取決於全球疫情的發展和供應鏈的修復,出口鏈條的利潤增速將有所放緩。另一方面,10月以來,國家發改委發文允許上調電價上限,多地已適度放開電價限制,疊加近期政策持續聚焦煤炭供應與煤炭價格,預計電力企業的成本端壓力將有所緩解。

一、價格高位運行繼續支撐盈利

價格層面,價格高位運行繼續支撐盈利。9月PPI同比增長10.7%,比8月上升1.2個百分點;價格高位運行下,繼續推動上游企業利潤高速增長,成為工業企業利潤的核心貢獻力量;

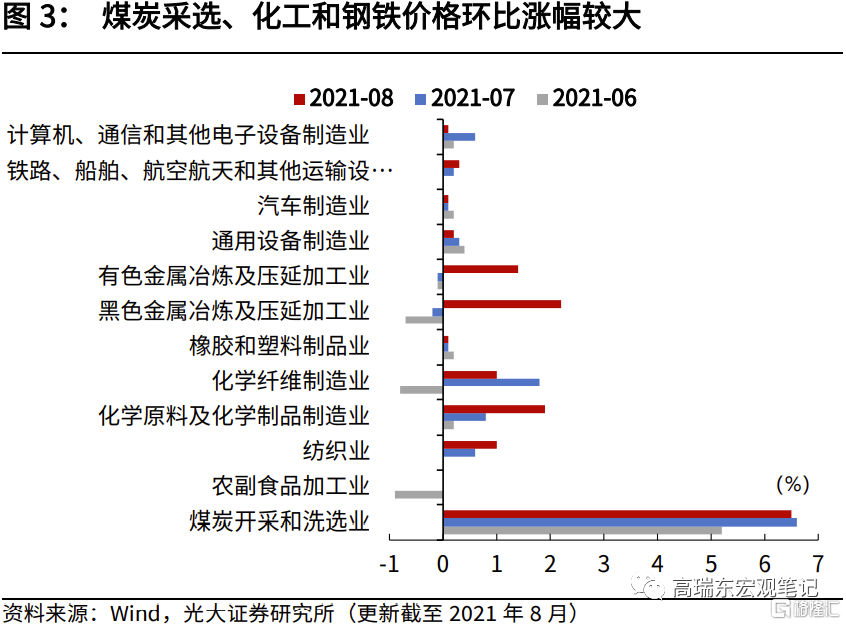

量的層面,能耗雙控對工業生產造成一定壓制。9月能耗雙控措施升級,部分地區實行嚴格限產,五大耗能產業增加值增速均大幅回落;

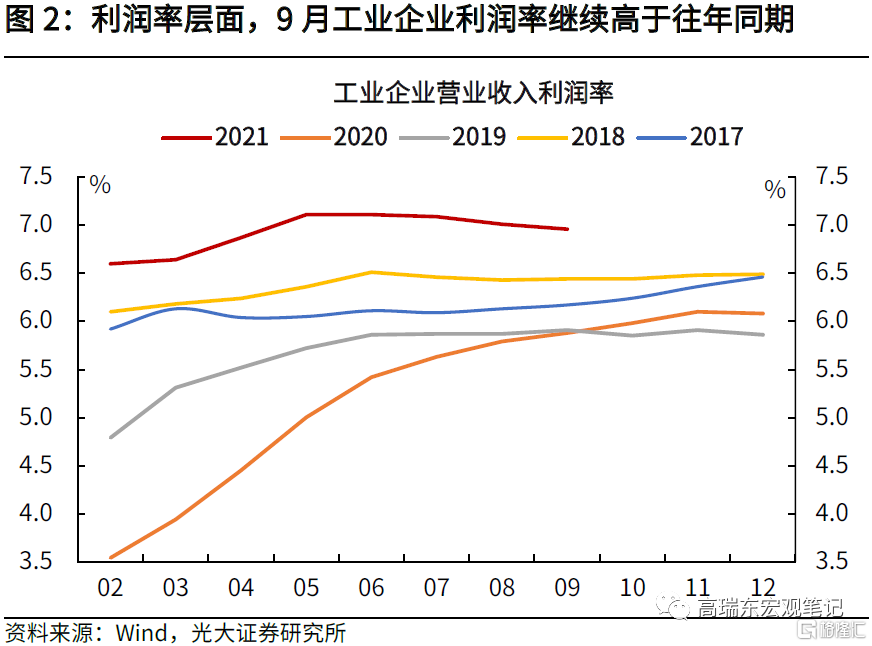

利潤率層面,9月利潤率略有回落,但仍顯著高於歷史同期均值。

二、出口強勁帶動中游設備製造盈利反彈

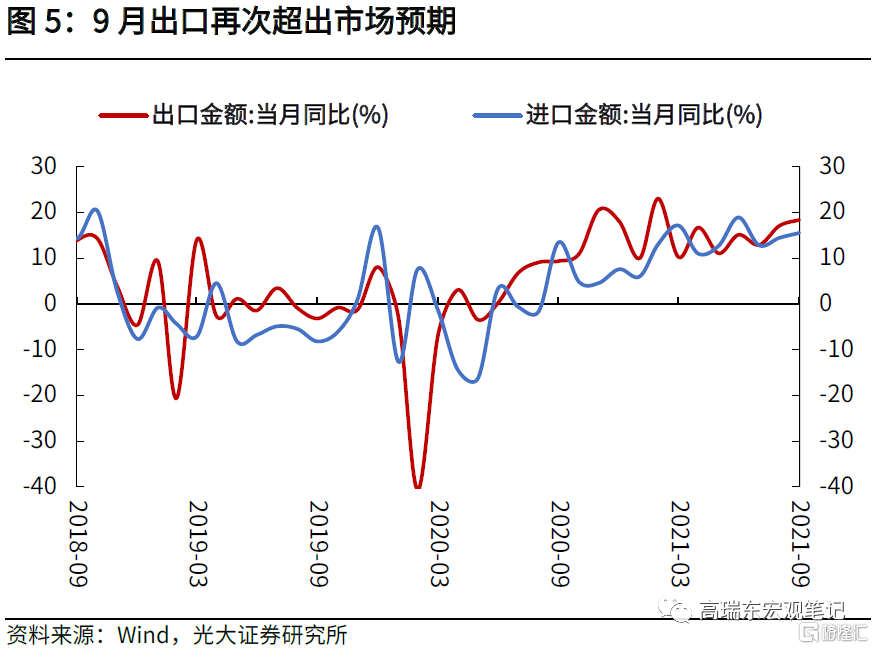

9月出口(以美元計)同比增長28.1%,再次超出市場預期。從主要品類來看,設備類產品出口增速明顯加快,手機出口額同比增長70.0%,顯著高於上月的-24.9%;家電出口額同比增長38.8%,高於上月5.6個百分點。

在出口強勢推動下,中游高技術鏈條盈利明顯反彈。1-9月,通用設備、專用設備、金屬製品業利潤分別同比增長17.9%、17.8%、35.7%,與2019年同期相比,兩年平均增長14.2%、20.0%、15.8%,相比上月分別回升0.3、0.8、0.3個百分點,在經歷了4個月的下跌後開始止跌回升。

三、電力供應企業的盈利壓力繼續加劇

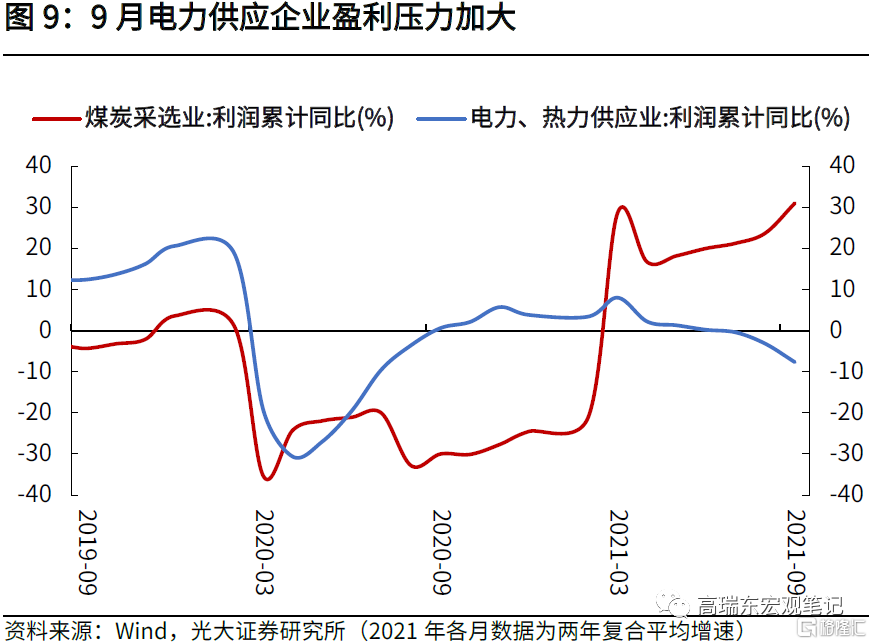

9月能耗雙控措施升級,煤價繼續上漲,各地限電限產動作不斷,電力供應企業的盈利壓力繼續加大。1-9月,電力、熱力生產和供應業累計實現利潤總額2480.1億元,同比下降24.6%,相比1-8月的-15.3%繼續擴大;兩年複合來看,1-9月電力、熱力生產和供應業利潤同比下降12.3%,相比1-8月下降4.6個百分點。

成本端來看,煤價上漲下,電力供應企業利潤不斷承壓。電燃水供應企業的營業成本率已由年初的87.7%上升至今年1-9月的89.8%;利潤率由年初的6.39%下降至1-9月的5.09%,經營壓力不斷加大。

正文

一、出口強勁下,中游設備製造盈利反彈

事件:2021年10月27日,國家統計局公佈1-9月工業企業盈利數據。9月份,工業企業利潤當月同比增長16.3%,兩年平均增長13.2%;三季度,工業企業利潤同比增長14.7%,兩年平均增長15.1%;1-9月,工業企業利潤累計同比增長44.7%,兩年平均增長18.8%。

核心觀點:價格高位運行下,9月工業企業盈利保持較高增速,但結構分化仍然嚴峻。具體來看:一是,出口強勢帶動中游設備製造盈利反彈。9月出口再次超出市場預期,手機、家電等設備類產品表現亮眼,推動專用設備、通用設備等行業盈利明顯回升;二是,電力企業的經營壓力繼續加劇。9月能耗雙控措施升級,煤價繼續上漲,使得電力供應企業利潤不斷承壓,營業成本率相比年初大幅上升,利潤率則大幅下滑。

向前看,一方面,四季度出口增速下行的方向確定,但下行的速度取決於全球疫情的發展和供應鏈的修復,出口鏈條的利潤增速將有所放緩。另一方面,10月以來,國家發改委發文允許上調電價上限,多地已適度放開電價限制,疊加近期政策持續聚焦煤炭供應與煤炭價格,預計電力企業的成本端壓力將有所緩解。

二、價格高位運行繼續支撐盈利

9月工業企業利潤繼續保持平穩增長。2021年9月,工業企業利潤同比增長16.3%,增速較8月份回升6.2個百分點。與2019年同期相比,兩年複合平均增長13.2%,較8月份回落1.3個百分點。整體來看,9月工業企業盈利仍維持在較高增速區間。具體來看:

價格對企業盈利支撐作用仍在。9月工業品價格繼續高位運行,PPI同比增長10.7%,比8月上升1.2個百分點;環比來看,9月PPI環比漲幅較上月擴大0.5個百分點至1.2%。價格高位運行下,繼續推動上游企業利潤高速增長,成為工業企業利潤的核心貢獻力量。

量的驅動作用繼續減弱。9月工業增加值增長3.1%,相比上月回落2.2個百分點,主要受到了9月能耗雙控措施升級的影響,高耗能增加值增速大幅回落。9月廣西、廣東、安徽等地實行階段性限電,陝西、雲南等地對“兩高”行業推行限產措施,使得工業生產受到衝擊。

利潤率略有回落,但顯著高於歷史同期均值。1-9月,規上工業企業營業收入利潤率為6.96%,比1-8月略微回落0.05個百分點,但比2019年同期提高1.05個百分點,比2017到2019年同期均值提高0.79個百分點,繼續處於高位。

三、出口強勁帶動中游設備製造盈利反彈

9月出口(以美元計)同比增長28.1%,兩年複合平均增速18.4%,再次超出市場預期。從主要品類來看,9月設備類產品出口增速明顯加快,手機出口額同比增長70.0%,顯著高於上月的-24.9%;家電出口額同比增長38.8%,高於上月5.6個百分點。

在出口強勢推動下,中游高技術鏈條盈利明顯反彈。1-9月,通用設備類、專用設備類、金屬製品業利潤分別同比增長17.9%、17.8%、35.7%,與2019年同期相比,兩年複合平均增長14.2%、20.0%、15.8%,相比上月分別回升0.3、0.8、0.3個百分點,在經歷了4個月的下跌後開始止跌回升。

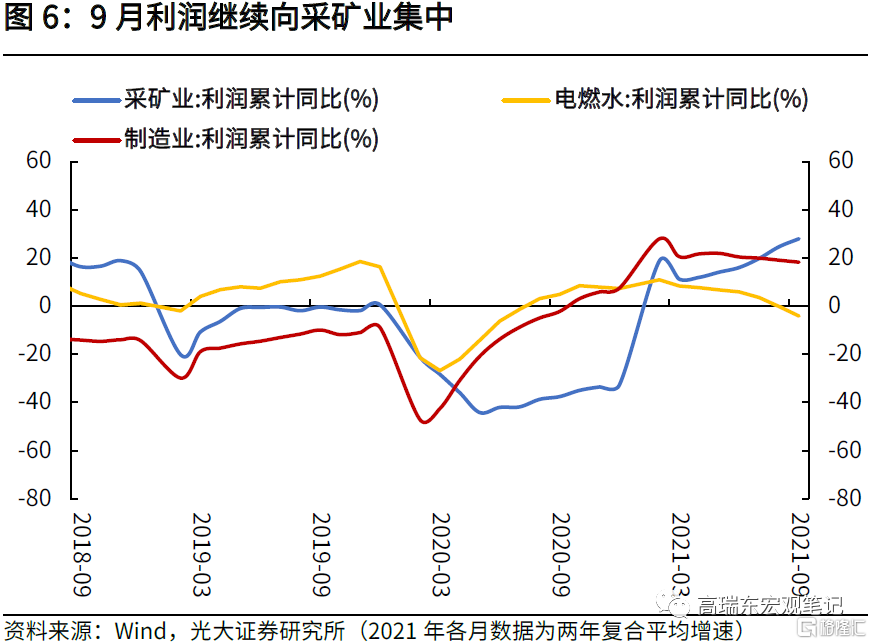

從行業間利潤分配格局來看,9月盈利分化依然較大。分大類行業來看,1-9月採礦業、製造業和電燃水供應業利潤兩年複合平均分別增長27.9%、18.2%、-4.12%,相比1-8月分別變動3.34、-0.82、-3.93個百分點。大宗商品價格高位運行推動下,利潤繼續向上遊採礦業集中。

分企業類型來看,上游漲價繼續擠壓私企盈利。1-9月,國有企業的盈利增速較快,兩年複合平均增速基本維持在20%以上的高增區間,私營企業盈利修復則相對較慢,近4月利潤兩年複合平均增速處於下降趨勢。

從營業成本率來看,在大宗商品上漲帶動下,國企和民企成本端走勢形成鮮明的反差,今年1-9月,國有企業營收成本率由去年底的82.2%下降至80.8%,而同期私營企業卻從85.8%提高到86.3%,成本走勢分化凸顯。

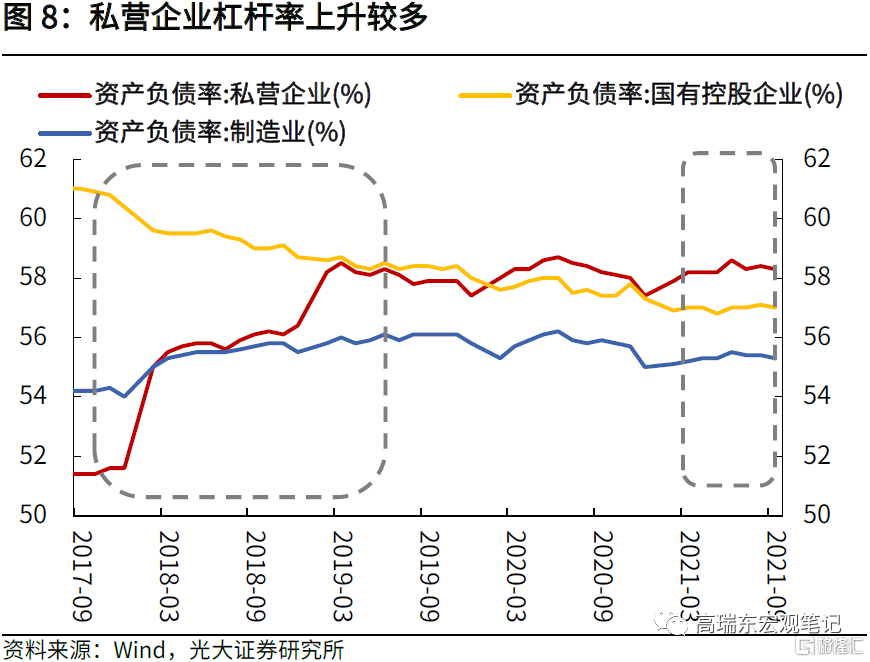

從槓桿率來看,國有企業槓桿率處於穩定狀態,而私營企業槓桿率則不斷攀升。2021年1-9月,國有企業槓桿率總體處於穩定狀態,且相對於疫情之前處於下降狀態;而私營企業槓桿率則逐月攀升,資產負債率由去年12月份的57.4%小幅上升至今年9月份的58.3%,企業生產經營面臨較大壓力。

四、電力企業的盈利壓力繼續加劇

9月電力供應企業的經營壓力繼續加劇。我們在8月的工業企業利潤點評中提到,煤價保持高位運行,導致電力供應企業的成本壓力持續加大。進入9月,能耗雙控措施升級,煤價繼續上漲,各地限電限產動作不斷,電力供應企業的盈利壓力繼續加大。

1-9月,電力、熱力生產和供應業累計實現利潤總額2480.1億元,同比下降24.6%,相比1-8月的-15.3%繼續擴大;兩年複合來看,1-9月電力、熱力生產和供應業利潤同比下降12.3%,相比1-8月下降4.6個百分點。

成本端來看,煤價上漲下,電力供應企業利潤不斷承壓。電燃水供應企業的營業成本率已由年初的87.7%上升至今年1-9月的89.8%;利潤率由年初的6.39%下降至1-9月的5.09%,經營壓力不斷加大。

五、被動補庫繼續得到驗證

工業企業被動補庫繼續得到驗證。9月產成品庫存同比增長13.7%,比8月末略微回落0.5個百分點;從營收增速來看,1-9月營收兩年複合平均增長9.71%,相比上月繼續回落,工業企業被動補庫繼續得到驗證。在7月工業企業利潤的點評中,我們提到,考慮到工業企業營收增速已呈現見頂回落趨勢,製造業補庫階段可能已經切換,由主動補庫轉入被動補庫。

六、展望:出口增速下行方向確定,電價上調緩解電力企業壓力

向前看,一方面,四季度出口增速下行的方向確定,但下行的速度取決於全球疫情的發展和供應鏈的修復,出口鏈條的利潤增速或有所放緩。四季度歐美等發達國家將陸續解除封鎖,開放國門,全球疫情依然存在反覆的風險。但是,疫苗對於重症有較強的抵抗作用,隨着疫苗接種持續推進,預計歐美將繼續推進復工,疫情反覆對於供應鏈的限制也在減少。因此,出口增速下行的速度,還需要觀察全球供應鏈恢復的情況。

另一方面,10月以來,國家發改委發文允許上調電價上限,多地已適度放開電價限制,一定程度緩解了電力供應企業的經營壓力。此外,近期政策持續聚焦煤炭供應與煤炭價格。10月19日,國家發改委保供穩價座談會上明確,將充分運用《價格法》規定的一切必要手段,研究對煤炭價格進行干預的具體措施,促進煤炭價格迴歸合理區間,促進煤炭市場迴歸理性,保障能源安全穩定供應。在此背景下,預計四季度電力企業的成本端壓力將有所緩解。